Нерухомість у Чехії: чи зупинить новий закон зростання цін?

Нерухомість у Чехії знову стала темою номер один для покупців, інвесторів і тих, хто давно чекає на слушний момент для угоди. Із 1 квітня 2026 року на ринку справді змінюються правила, але відразу уточнимо важливу річ: у побутовому розумінні це часто називають новим законом, хоча юридично точніше говорити про новий рекомендаційний режим Чеського національного банку, тобто ČNB.

Йдеться не про всіх іпотечних покупців, а про фінансування інвестиційних об’єктів, зокрема третьої та кожної наступної житлової нерухомості.

Джерело: ČNB (Фінансування інвестиційних об’єктів)

Головне питання звучить просто: чи здатен цей крок справді зупинити зростання цін?

На нашу думку в Get Home, відповідь радше негативна. Причина в тому, що нове посилення зачіпає лише частину попиту, а ціни в Чехії зростають не через один чинник, а через поєднання багаторічного дефіциту пропозиції, демографічного тиску, повільного дозвільного процесу та зростання витрат на будівництво.Після корекції 2022–2023 років ринок справді досить швидко повернувся до зростання, а перші ознаки відновлення цінової динаміки були зафіксовані вже наприкінці 2023 року.

За даними Deloitte Real Index (Deloitte) у четвертому кварталі 2023 року середня ціна проданих квартир у Чехії зросла на 6,9 відсотка порівняно з попереднім кварталом, а у Празі на 6,5 відсотка.

У 2024 році зростання закріпилося вже й в офіційній статистиці: за даними ČSÚ (ČSÚ) середня ціна квартир по Чехії зросла на 6,0 відсотка рік до року і досягла 63 521 крони за квадратний метр, при цьому в Празі середній рівень ціни становив 115 889 крон за квадратний метр.

Ба більше, у 2025 році тренд посилився: ČNB (ČNB) вказує, що в першому кварталі 2025 року індекс цін квартир зріс у річному вираженні на 10 відсотків. Тому зараз коректніше говорити не про те, що нові обмеження зупинять ринок, а про те, що вони можуть лише трохи сповільнити зростання цін у сегменті інвестиційних покупок.

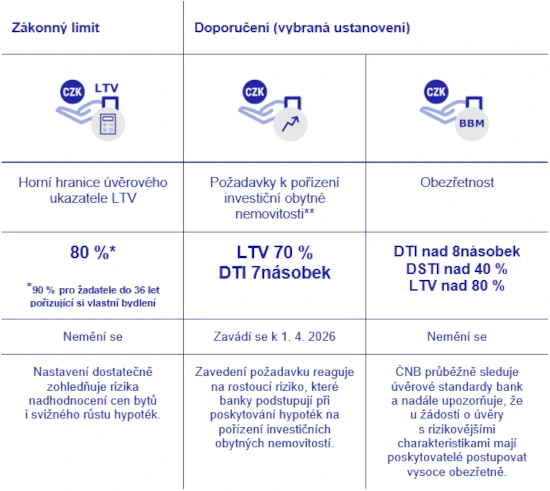

Новий режим ČNB з 1 квітня 2026 року: що змінюється для інвестиційних квартир

Якщо говорити без банківської мови, то ČNB ділить покупки на дві великі групи:

- перша група це житло для власного проживання,

- друга – це інвестиційна житлова нерухомість.

Інвестиційною вона вважається, якщо позичальник прямо вказує, що об’єкт купується не для власного проживання, якщо під час розрахунку доходів ураховується очікуваний дохід від оренди, а також якщо він уже володіє двома житловими об’єктами і купує третій або наступний.

Саме цей блок і підпадає під нове посилення.

Ключових цифр дві:

- перша – це LTV 70 відсотків, тобто іпотека має покривати не більше ніж 70 відсотків вартості застави. Простіше кажучи, покупцеві потрібно внести щонайменше 30 відсотків власних коштів,

- друга це DTI 7, тобто загальний борг позичальника не повинен перевищувати семикратний чистий річний дохід.

Для звичайного житла для власного проживання базові ліміти залишаються незмінними: LTV 80 відсотків, а для покупців молодших за 36 років, якщо йдеться про власне проживання, до 90 відсотків. DTI і DSTI для стандартних іпотек, як і раніше, деактивовані.

На практиці вплив обмеження за LTV виглядає не таким однозначним, як це може здаватися з формули «30 відсотків власних коштів». Чеський національний банк (ČNB) визначає LTV як співвідношення суми кредиту до вартості заставленої нерухомості, а в методиці ČNB прямо зазначено, що до вартості забезпечення можуть включатися всі житлові об’єкти, які забезпечують цей кредит, а не лише квартира, що купується.

Це означає, що для частини інвесторів, які вже володіють іншими об’єктами і за останні роки отримали приріст їхньої вартості, новий ліміт LTV 70 відсотків може виявитися менш жорстким, ніж це виглядає на перший погляд: в окремих випадках банк може оцінювати угоду з урахуванням додаткової застави, а не лише виходячи з обсягу вільних грошових коштів у клієнта.

Водночас робити висновок, що цей захід взагалі не вплине на ринок, було б надто категорично.

По-перше, одночасно з LTV для інвестиційних об’єктів запроваджується і обмеження DTI 7, яке додатковою заставою компенсувати не можна.

По-друге, можливість використати інший об’єкт як забезпечення залежить від конкретного банку, структури вже чинних зобов’язань і оцінки застави.

Крім того, якщо один і той самий об’єкт уже забезпечує раніше виданий кредит, у розрахунку враховується не вся його вартість цілком, а лише та частина забезпечення, яку можна віднести до нового позики. Тому коректніше говорити про те, що новий режим ČNB (ČNB) не блокує інвестиційні покупки автоматично, але робить їх більш вибірковими і складнішими з погляду банківського схвалення.

Тому тим, хто планує придбати інвестиційний об’єкт на колишніх умовах фінансування, важливо орієнтуватися на підписання кредитного договору до 1 квітня 2026 року. Йдеться не лише про суворіший ліміт LTV 70, а й про запровадження для інвестиційних покупок показника DTI 7, тобто обмеження, за якого сукупний борг позичальника не повинен перевищувати семикратний чистий річний дохід (ČNB, ČNB).

Джерело: ČNB (показники LTV, DTI)

Саме цей параметр для частини інвесторів може виявитися суттєвішим обмеженням, оскільки додаткове забезпечення може вплинути на LTV, але не змінює співвідношення загального боргу і доходу. Тому під час купівлі третього і кожного наступного житлового об’єкта питання полягатиме вже не лише в розмірі початкового внеску, а й у тому, чи вкладається позичальник у нову межу боргового навантаження, встановлену ČNB (ČNB).

Чому ціни на нерухомість у Чехії зростали майже дванадцять років

Ринок нерухомості в Чехії зберігає високу інерцію, тому вплив нових обмежень навряд чи призведе до розвороту цінового тренду. Після корекції 2022–2023 років ціни знову перейшли до зростання: за даними ČNB, уже в першому кварталі 2025 року індекс цін на житлову нерухомість зріс на 10 відсотків у річному вираженні, а реальні ціни квартир у 2024 році та на початку 2025 року перевищили максимуми 2022 року (ČNB).

Графік 1 — Ціни на житлову нерухомість значно зростають, зміна в річному вираженні у %, джерело: ČSÚ

Графік 2 — Реальні ціни на квартири перевищили максимуми 2022 року, доступність житла останнім часом погіршується. Індекси (2015 = 100), пунктиром показані довгострокові тренди, джерело: ČSÚ

Це означає, що ринок зараз перебуває не у фазі затяжної корекції, а у фазі відновлення та нового зростання, яке підтримується обмеженою пропозицією і стійким попитом (ČNB).

Якщо дивитися не на один квартал, а на довгий цикл, це і є той самий багаторічний висхідний тренд, про який зараз говорять учасники ринку.

Перша причина такого тренду – це попит, який із року в рік не зустрічає достатньої пропозиції. За даними ČSÚ, на кінець 2024 року населення Чехії було на 371,2 тисячі осіб більшим, ніж на початку 2015 року. Це не означає, що кожен новий житель відразу купує квартиру, але це означає, що тиск на ринок оренди, купівлі та зміни житла зростає.

На рівні Праги цей ефект особливо помітний: в інтерв’ю Aktuálně.cz наводилася оцінка, що за останні 20 років населення міста збільшилося приблизно на 300 тисяч осіб, тоді як щорічний обсяг нового будівництва залишається обмеженим.

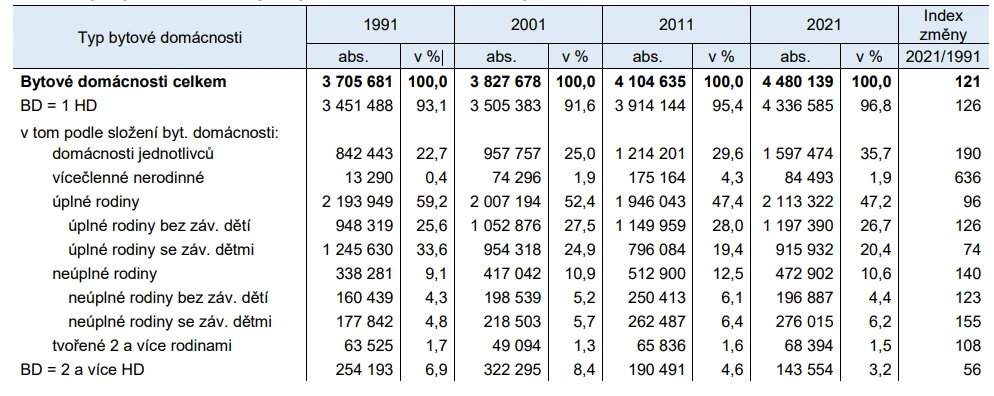

Одночасно тиск на ринок посилюється не лише за рахунок зростання кількості жителів, а й через зміну структури самих домогосподарств. За даними Чеського статистичного управління, у 2021 році середній розмір господарюючого домогосподарства в країні знизився до 2,15 особи, майже 40 відсотків домогосподарств становили одинаки, а найпоширенішими стали домогосподарства з однієї або двох осіб (ČSÚ).

Це означає, що навіть за помірного зростання населення потреба в житлі збільшується швидше, оскільки на ту саму кількість жителів потрібно більше окремих квартир.

Той самий висновок підтверджують і дані про фактичне використання житлового фонду. За інформацією ČSÚ, середня кількість мешканців в одній квартирі знизилася з 2,76 особи у 1991 році до 2,26 особи у 2021 році, тоді як середня загальна площа житла в розрахунку на одну особу зросла з 25,5 до 38,0 квадратного метра.

Табл. 1. Динаміка структури домогосподарств у квартирах за типами між переписами 1991 і 2021 років. Джерело: ČSÚ

Іншими словами, попит формується вже не лише кількістю квартир як одиниць житла, а й потребою в більшій кількості квадратних метрів на одну особу. Для великих міст, насамперед Праги, це особливо важливо, оскільки саме тут частіше зосереджені домогосподарства одинаків, неповні сім’ї та інші формати проживання, які збільшують навантаження на ринок навіть без різкого стрибка загальної чисельності населення.

Друга причина – це дуже повільна реакція пропозиції. Міністерство регіонального розвитку Чехії (MMR) саме визнає, що тривалість дозвільних процесів залишається однією з головних проблем, заради вирішення якої і просуваються реформи будівельного права.

Формально новий будівельний закон справді встановив конкретні строки для видачі дозволів: 30 днів для простих будівництв і 60 днів для решти, з можливістю продовження ще до 60 днів.

Однак саме по собі фіксування строків не означає автоматичного прискорення процесу. Закон прямо допускає продовження, а у разі зупинення провадження через недоліки в заяві перебіг строку починається заново після їх усунення. Окремо зберігається і стадія оскарження, для якої також передбачено власні процесуальні строки. Тому ключова проблема чеського ринку полягає не лише в наявності чи відсутності формальних дедлайнів, а в тому, що складні проєкти, як і раніше, проходять через тривале погодження, адміністративні спори та багатоступеневі процедури (MMR).

Це добре видно на найбільших празьких brownfield проєктах.

Smíchov City вийшов до будівництва після приблизно 15–16 років підготовки та дозвільних процесів, а Rohan City стартував після 13 років підготовки.

Друга офісна будівля з початкового етапу проєкту Rohan City, яку спроєктував архітектор Якуб Циглер. Джерело: архів IPR

Схожа логіка простежується і на території Nákladového nádraží Žižkov: ключову угоду Sekyra Group з Českými drahami щодо південної частини території було закрито лише у квітні 2025 року, одночасно зі схваленням важливої зміни містобудівної документації.

Вантажний вокзал Жижков (Nákladové nádraží Žižkov). Джерело: Profimedia.cz

Тому коректніше говорити не про те, що новий закон уже вирішив проблему дефіциту пропозиції, а про те, що навіть після реформи і запуску цифрових інструментів ринок, як і раніше, стикається із затяжними дозвільними процедурами, а очікуваного різкого прискорення поки що не відбулося (e15, e15, e15).

Третя причина пов’язана з економікою будівництва. Зростання витрат девелоперів підтверджується не лише статистикою ČSÚ, а й поведінкою найбільших учасників ринку.

Наприкінці 2025 року Central Group оголосила про перенесення запуску нових проєктів приблизно на рік, пояснивши це неприйнятно високими цінами будівельних робіт і матеріалів з боку підрядників.

У січні 2026 року компанія додатково заявила, що готова відновити частину проєктів лише в тому разі, якщо вартість будівельних поставок знизиться щонайменше на 10 відсотків.

Central Group оголосила про перенесення запуску нових проєктів приблизно на рік

Це показує, що проблема високих будівельних витрат уже впливає не лише на собівартість, а й на строки виведення нових проєктів на ринок, а отже додатково обмежує пропозицію нового житла.

Плюс залишається проблема підготовлених ділянок та інженерних мереж. Достатньо подивитися на програми MMR з підтримки технічної інфраструктури: держава окремо фінансує створення доріг, водопроводу та каналізації для майбутньої житлової забудови, щоб розширювати пропозицію підготовлених ділянок.

Частина цієї проблеми вирішується через редевелопмент міських brownfield-територій, які в Чехії дедалі частіше розглядаються як один із головних резервів для житлової та змішаної забудови, особливо там, де вже існує базова інфраструктура. Саме тому в стратегічних документах MMR revitalizace brownfields пов’язується не лише з оновленням міського середовища, а й з обмеженням надмірного розширення міст на нові території. Водночас сам по собі перехід до brownfield-забудови не усуває проблему миттєво: такі майданчики також потребують підготовки, документації, фінансування і регенерації, тому дефіцит територій, готових до швидкої забудови, на ринку зберігається.

Чи зупинить нове посилення зростання цін на нерухомість у Чехії

Скоріше ні. І це не спроба заспокоїти ринок, а доволі твереза оцінка масштабу заходу. Сам ČNB говорить, що рекомендація стосується відносно невеликої частини іпотечного ринку. Нові вимоги не змінюють правил для покупців житла для власного проживання, а отже не зачіпають основний шар попиту. По суті регулятор точково підвищує бар’єр для найбільш закредитованих інвесторів, а не охолоджує весь ринок нерухомості в Чехії.

Крім того, частина інвесторів зможе адаптуватися цілком законно і без формальних обходів. Одні внесуть більше власних коштів. Інші зможуть вкластися в новий ліміт DTI 7 за рахунок вищого підтвердженого доходу, зокрема доходу від уже зданого в оренду житла. Водночас сам ČNB відносить до інвестиційних покупок і ті випадки, коли банк під час оцінки кредитоспроможності враховує очікувані доходи від оренди об’єкта, що купується.

Це означає, що для частини позичальників ключовим питанням стане вже не лише розмір початкового внеску, а й те, як банк оцінить їхній сукупний підтверджений дохід і загальне боргове навантаження. Тому коректніше говорити про те, що нове правило не закриває ринок повністю, а робить схвалення інвестиційної іпотеки більш залежним від структури доходів позичальника та якості їх підтвердження.

Нові обмеження по-різному впливатимуть на різних інвесторів. У частині LTV 70 їхній ефект може бути слабшим для тих, хто вже володіє іншою житловою нерухомістю і може запропонувати банку додаткову заставу: методика ČNB дозволяє враховувати вартість усіх житлових об’єктів, що забезпечують цей кредит, хоча якщо об’єкт уже бере участь у забезпеченні іншої позики, до розрахунку береться лише відповідна частина його вартості.

Тому в низці випадків інвестор зможе зменшити ефект нового ліміту LTV не за рахунок власних коштів, а за рахунок додаткового забезпечення. Однак це не скасовує обмеження DTI 7, яке залежить уже не від застави, а від співвідношення загального боргу і річного доходу позичальника. Саме тому для частини інвесторів ключовим обмеженням стане не LTV, а DTI.Для нецільових кредитів під заставу житла регулятор навіть рекомендує за замовчуванням обережно припускати інвестиційний характер, якщо банк не бачить зворотного. Тобто простір для маневру залишається, але він уже не такий вільний, як раніше.

Наш висновок у Get Home такий: падіння цін по всій Чехії цей крок з високою ймовірністю не спричинить. На ринку надто сильні базові чинники підтримки цін, а посилення правил б’є лише по одному, причому не найширшому сегменту попиту. Зате короткостроково ринок може стати спокійнішим саме в частині інвестиційних покупок з іпотекою. І ось це вже може на кілька місяців уповільнити темп зростання цін, особливо там, де частка інвесторських угод традиційно вища. Це саме ринкова оцінка, заснована на масштабі заходу і на тому, що причини зростання цін лежать значно глибше, ніж один іпотечний фільтр.

Коли краще купувати нерухомість у Чехії у 2026 році

Якщо дивитися на найближчі місяці, вікно можливостей справді може відкритися в період із травня або червня до вересня. Чому саме так.

По-перше, передквітневий ажіотаж з боку тих, хто хоче встигнути за старими умовами, до цього моменту вже зійде нанівець.

По-друге, нові вимоги приберуть частину перегрітого інвестиційного попиту.

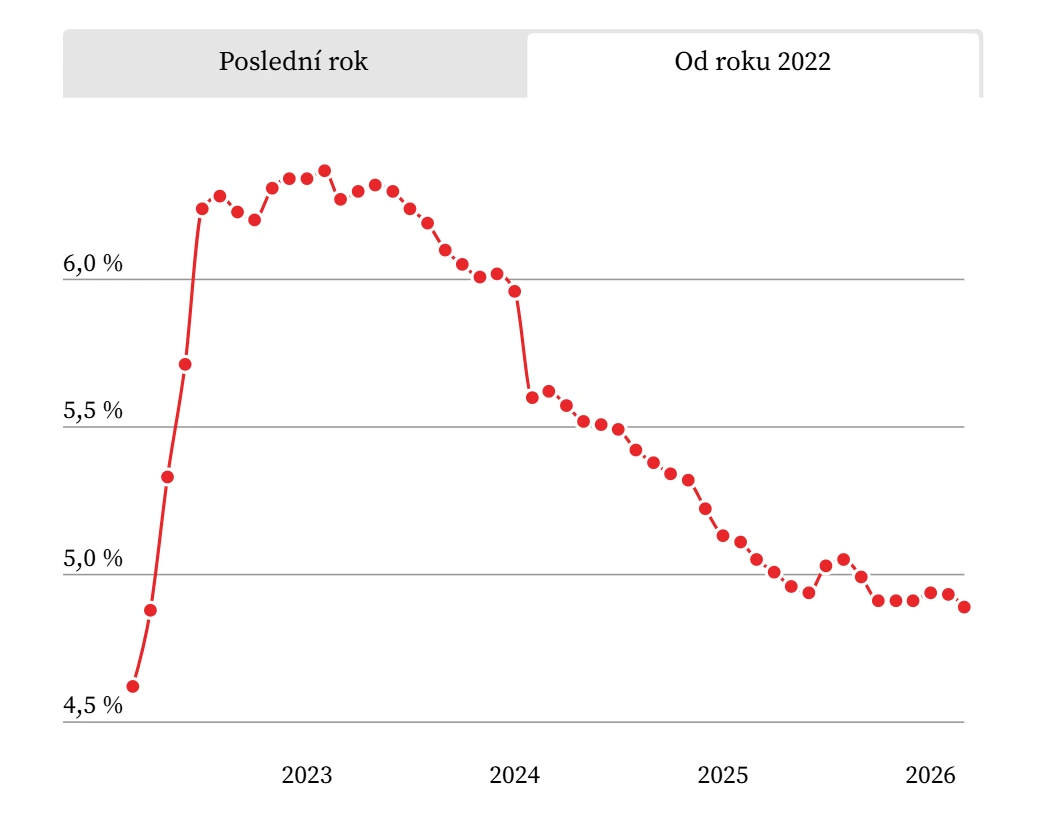

По-третє, на початку березня 2026 року іпотечні ставки справді опустилися нижче психологічної позначки 5 відсотків: за даними Swiss Life Hypoindex, середня запропонована ставка знизилася до 4,89 відсотка.

Автор: Aleš Ligas | Джерело: Swiss Life Hypoindex | Примітка: з лютого 2022 року методику Hypoindex було змінено.

Однак подальше зниження ставок опинилося під питанням, оскільки аналітики вже тоді пов’язували подальшу динаміку з геополітикою на Близькому Сході, зростанням цін на нафту і можливим посиленням інфляційного тиску (e15).

Ми б назвали цей період не часом дешевої нерухомості, а часом спокійніших переговорів. Це важлива різниця. Ринок не зобов’язаний знижувати ціни лише тому, що одну групу покупців фінансувати складніше.

Але після 1 квітня конкуренція за частину об’єктів може стати менш нервовою, а у покупців із хорошим схваленням і зрозумілою стратегією з’явиться більше простору для вибору. Саме тому на практиці вікно з кінця весни до початку осені виглядає логічним моментом для входу. Це прогнозна оцінка нашої команди, а не обіцянка загального падіння цін.Тим, хто купує саме інвестиційну квартиру з іпотекою і розраховує на старі умови, тягнути точно не варто. Орієнтиром залишається підписання кредитного договору до 1 квітня 2026 року, але фактично краще діяти заздалегідь, тому що ČNB уже дав зрозуміти банкам, що не вітає затягування переходу.

Якщо ж ви купуєте житло для власного проживання, правила залишаються м’якшими, і тут доречніша не поспішність заради дати, а якісна підготовка угоди, перевірка об’єкта і сильна переговорна позиція. Підібрати актуальні варіанти і пройти цей шлях без зайвого шуму можна разом із Get Home.

У сухому залишку картина виглядає так: нове посилення ČNB не розвертає ринок донизу, але цілком може трохи охолодити саме іпотечні інвестиційні покупки. Тому для частини клієнтів до 1 квітня важливо встигнути. А для частини покупців після квітня, навпаки, може початися зручніший переговорний період. І саме такі відрізки ринку ми в Get Home вважаємо найцікавішими: коли паніка вже минула, а фундаментальний попит на якісну нерухомість у Чехії нікуди не зник.