Nemovitosti v Česku: zastaví nový zákon růst cen?

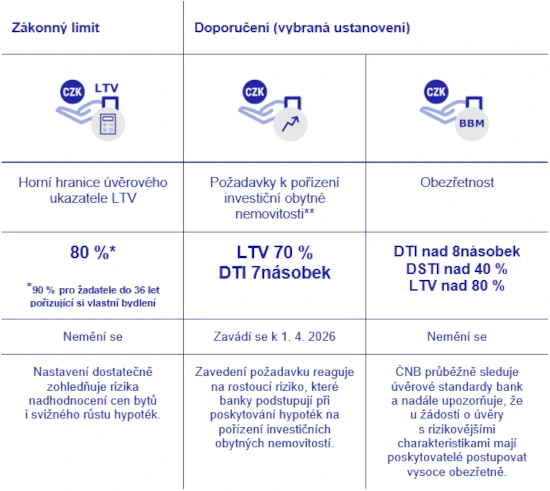

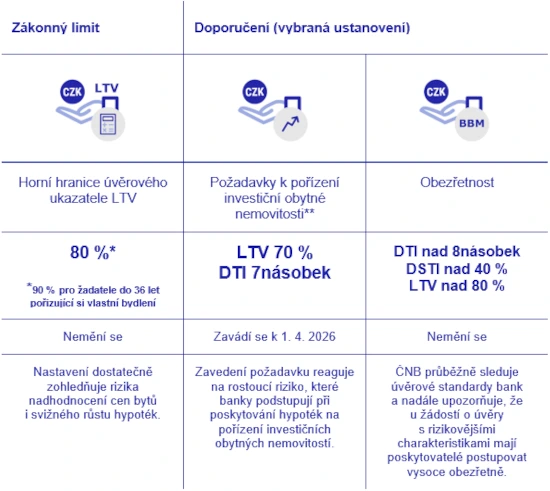

Nemovitosti v Česku se znovu staly tématem číslo jedna pro kupující, investory i pro ty, kteří už dlouho čekají na vhodný okamžik k uzavření obchodu. Od 1. dubna 2026 se na trhu skutečně mění pravidla, ale hned na začátku upřesněme jednu důležitou věc: v běžné řeči se tomu často říká nový zákon, i když z právního hlediska je přesnější mluvit o novém doporučujícím režimu České národní banky, tedy ČNB. Nejde o všechny hypoteční kupující, ale o financování investičních nemovitostí, včetně třetí a každé další rezidenční nemovitosti.

Zdroj: ČNB (Financování investičních nemovitostí)

Hlavní otázka zní jednoduše: může tento krok skutečně zastavit růst cen? Podle našeho názoru v Get Home je odpověď spíše záporná. Důvod je ten, že nové zpřísnění zasahuje pouze část poptávky, zatímco ceny v Česku nerostou kvůli jedinému faktoru, ale kvůli kombinaci dlouhodobého nedostatku nabídky, demografického tlaku, pomalého povolovacího procesu a rostoucích stavebních nákladů.Po korekci v letech 2022 až 2023 se trh skutečně poměrně rychle vrátil k růstu a první známky obnovení cenové dynamiky byly zaznamenány už na konci roku 2023. Podle Deloitte Real Indexu (Deloitte) ve čtvrtém čtvrtletí roku 2023 vzrostla průměrná cena prodaných bytů v Česku o 6,9 procenta oproti předchozímu čtvrtletí a v Praze o 6,5 procenta. V roce 2024 se růst potvrdil už i v oficiálních statistikách: podle ČSÚ (ČSÚ) vzrostla průměrná cena bytů v Česku meziročně o 6,0 procenta a dosáhla 63 521 korun za metr čtvereční, přičemž v Praze činila průměrná cenová úroveň 115 889 korun za metr čtvereční. Navíc v roce 2025 tento trend zesílil: ČNB (ČNB) uvádí, že v prvním čtvrtletí roku 2025 vzrostl index cen bytů meziročně o 10 procent. Proto je nyní přesnější říkat ne to, že nová omezení trh zastaví, ale že mohou pouze mírně zpomalit růst cen v segmentu investičních nákupů.

Nový režim ČNB od 1. dubna 2026: co se mění pro investiční byty

Pokud to řekneme bez bankovního jazyka, ČNB rozděluje nákupy do dvou velkých skupin:

- první skupina je bydlení pro vlastní potřebu,

- druhá je investiční rezidenční nemovitost.

Za investiční se považuje tehdy, pokud dlužník výslovně uvádí, že nemovitost není pořizována pro vlastní bydlení, pokud se při výpočtu příjmů zohledňuje předpokládaný příjem z pronájmu, a také pokud už vlastní dvě rezidenční nemovitosti a pořizuje třetí nebo další. Právě tento segment spadá pod nové zpřísnění. Klíčová čísla jsou dvě:

- první je LTV 70 procent, tedy hypotéka může pokrývat nejvýše 70 procent hodnoty zástavy. Jednoduše řečeno, kupující musí vložit minimálně 30 procent vlastních prostředků,

- druhé je DTI 7, tedy celkový dluh dlužníka nesmí překročit sedminásobek čistého ročního příjmu.

U běžného bydlení pro vlastní potřebu zůstávají základní limity stejné: LTV 80 procent a pro kupující mladší 36 let, pokud jde o vlastní bydlení, až 90 procent. DTI a DSTI zůstávají u standardních hypoték nadále deaktivované. V praxi nevypadá dopad omezení LTV tak jednoznačně, jak by se mohlo zdát podle vzorce „30 procent vlastních prostředků“. Česká národní banka (ČNB) definuje LTV jako poměr výše úvěru k hodnotě zastavené nemovitosti a metodika ČNB výslovně uvádí, že do hodnoty zajištění mohou být zahrnuty všechny rezidenční nemovitosti zajišťující daný úvěr, nikoli pouze pořizovaný byt. To znamená, že pro část investorů, kteří už vlastní jiné nemovitosti a v posledních letech u nich zaznamenali růst hodnoty, se nový limit LTV 70 procent může ukázat jako méně přísný, než se na první pohled zdá: v některých případech může banka transakci posuzovat s přihlédnutím k dodatečnému zajištění, a ne pouze podle objemu volných finančních prostředků klienta. Zároveň by ale bylo příliš категорické tvrdit, že toto opatření trh vůbec neovlivní. Za prvé, současně s LTV se pro investiční nemovitosti zavádí také omezení DTI 7, které nelze kompenzovat dodatečným zajištěním. Za druhé, možnost použít jinou nemovitost jako zajištění závisí na konkrétní bance, struktuře již existujících závazků a ocenění zástavy. Kromě toho, pokud tatáž nemovitost už zajišťuje dříve poskytnutý úvěr, nezapočítává se celá její hodnota, ale pouze ta část zajištění, kterou lze přiřadit k novému úvěru. Proto je přesnější říkat, že nový režim ČNB (ČNB) neblokuje investiční nákupy automaticky, ale činí je selektivnějšími a složitějšími z hlediska bankovního schválení. Proto je pro ty, kdo plánují pořídit investiční nemovitost za dosavadních podmínek financování, důležité orientovat se na podpis úvěrové smlouvy do 1. dubna 2026. Nejde jen o přísnější limit LTV 70, ale také o zavedení ukazatele DTI 7 pro investiční nákupy, tedy omezení, při němž souhrnný dluh dlužníka nesmí překročit sedminásobek čistého ročního příjmu (ČNB, ČNB).

Zdroj: ČNB (ukazatele LTV, DTI)

Právě tento parametr může být pro část investorů významnějším omezením, protože dodatečné zajištění může ovlivnit LTV, ale nemění poměr celkového dluhu k příjmu. Proto při koupi třetí a každé další rezidenční nemovitosti nebude otázkou už jen výše počáteční akontace, ale i to, zda se dlužník vejde do nového limitu dluhové zátěže stanoveného ČNB (ČNB).

Proč ceny nemovitostí v Česku rostly téměř dvanáct let

Trh s nemovitostmi v Česku si zachovává vysokou setrvačnost, a proto dopad nových omezení jen stěží povede k obratu cenového trendu. Po korekci v letech 2022 až 2023 se ceny znovu vrátily k růstu: podle ČNB vzrostl už v prvním čtvrtletí roku 2025 index cen rezidenčních nemovitostí meziročně o 10 procent a reálné ceny bytů v roce 2024 i na začátku roku 2025 překonaly maxima z roku 2022 (ČNB).

Graf 1 — Ceny rezidenčních nemovitostí výrazně rostou, meziroční změna v %, zdroj: ČSÚ

Graf 2 — Reálné ceny bytů překonaly maxima z roku 2022, dostupnost bydlení se v poslední době zhoršuje. Indexy (2015 = 100), tečkovaně jsou znázorněny dlouhodobé trendy, zdroj: ČSÚ

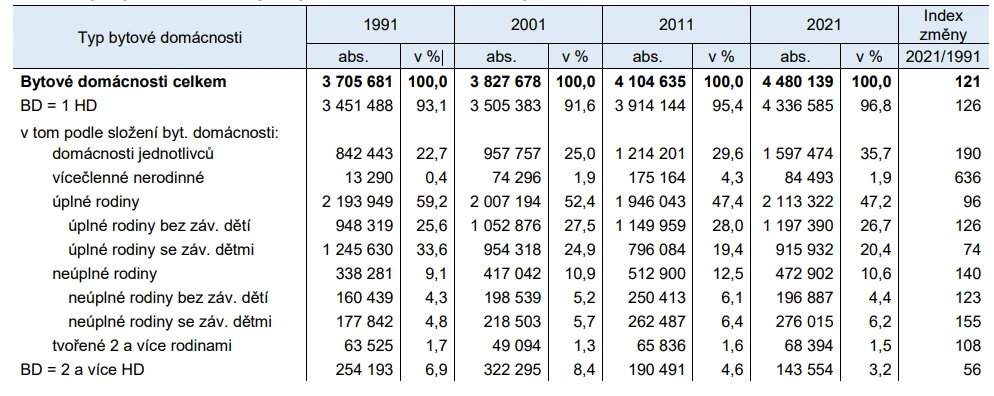

To znamená, že se trh nyní nenachází ve fázi vleklé korekce, ale ve fázi oživení a nového růstu, který podporuje omezená nabídka a stabilní poptávka (ČNB). Když se nepodíváme jen na jedno čtvrtletí, ale na delší cyklus, je to právě onen dlouholetý vzestupný trend, o němž nyní mluví účastníci trhu. První příčinou tohoto trendu je poptávka, která se rok co rok nesetkává s dostatečnou nabídkou. Podle údajů ČSÚ bylo na konci roku 2024 obyvatelstvo Česka o 371,2 tisíce lidí vyšší než na začátku roku 2015. To neznamená, že si každý nový obyvatel okamžitě kupuje byt, ale znamená to, že tlak na trh nájmů, koupě a změny bydlení roste. Na úrovni Prahy je tento efekt obzvlášť patrný: v rozhovoru pro Aktuálně.cz zazněl odhad, že se za posledních 20 let počet obyvatel města zvýšil přibližně o 300 tisíc, zatímco roční objem nové výstavby zůstává omezený. Současně tlak na trh zesiluje nejen kvůli růstu počtu obyvatel, ale také kvůli změně struktury samotných domácností. Podle údajů Českého statistického úřadu se v roce 2021 průměrná velikost hospodařící domácnosti v zemi snížila na 2,15 osoby, téměř 40 procent domácností tvořili jednotlivci a nejčastějšími se staly domácnosti s jednou nebo dvěma osobami (ČSÚ). To znamená, že i při mírném růstu populace se potřeba bydlení zvyšuje rychleji, protože na stejný počet obyvatel je zapotřebí více samostatných bytů. Stejný závěr potvrzují i data o faktickém využívání bytového fondu. Podle informací ČSÚ se průměrný počet osob bydlících v jednom bytě snížil z 2,76 v roce 1991 na 2,26 v roce 2021, zatímco průměrná celková plocha bydlení na jednu osobu vzrostla z 25,5 na 38,0 metru čtverečního.

Tab. 1. Dynamika struktury domácností v bytech podle typů mezi sčítáními v letech 1991 a 2021. Zdroj: ČSÚ

Jinými slovy, poptávku už neurčuje jen počet bytů jako jednotek bydlení, ale také potřeba většího počtu metrů čtverečních na jednu osobu. Pro velká města, především Prahu, je to obzvlášť důležité, protože právě zde se častěji koncentrují domácnosti jednotlivců, neúplné rodiny a další formy soužití, které zvyšují tlak na trh i bez prudkého skoku v celkovém počtu obyvatel. Druhou příčinou je velmi pomalá reakce nabídky. Ministerstvo pro místní rozvoj ČR (MMR) samo přiznává, že délka povolovacích procesů zůstává jedním z hlavních problémů, kvůli nimž jsou prosazovány reformy stavebního práva. Formálně nový stavební zákon skutečně stanovil konkrétní lhůty pro vydávání povolení: 30 dní pro jednoduché stavby a 60 dní pro ostatní, s možností prodloužení až o dalších 60 dní. Samotné stanovení lhůt ale neznamená automatické zrychlení procesu. Zákon výslovně připouští prodloužení, a pokud je řízení přerušeno kvůli nedostatkům v žádosti, lhůta začíná po jejich odstranění běžet znovu. Zachována navíc zůstává i fáze odvolání, pro niž jsou rovněž stanoveny vlastní procesní lhůty. Klíčový problém českého trhu tedy nespočívá jen v existenci či neexistenci formálních termínů, ale v tom, že složité projekty stále procházejí zdlouhavým schvalováním, správními spory a vícestupňovými procedurami (MMR). To je dobře vidět na největších pražských brownfieldových projektech. Smíchov City se dostal do fáze výstavby po zhruba 15 až 16 letech příprav a povolovacích procesů, zatímco Rohan City odstartoval po 13 letech příprav.

Druhá kancelářská budova z počáteční etapy projektu Rohan City, kterou navrhl architekt Jakub Cigler. Zdroj: archiv IPR

Podobná logika je patrná i na území Nákladového nádraží Žižkov: klíčová transakce společnosti Sekyra Group s Českými drahami ohledně jižní části území byla uzavřena až v dubnu 2025, současně se schválením důležité změny územně plánovací dokumentace.

Nákladové nádraží Žižkov. Zdroj: Profimedia.cz

Proto je přesnější říkat ne to, že nový zákon už vyřešil problém nedostatku nabídky, ale že i po reformě a spuštění digitálních nástrojů se trh stále potýká se zdlouhavými povolovacími procedurami a očekávané výrazné zrychlení zatím nenastalo (e15, e15, e15). Třetí příčina souvisí s ekonomikou výstavby. Růst nákladů developerů potvrzují nejen statistiky ČSÚ, ale i chování největších účastníků trhu. Na konci roku 2025 společnost Central Group oznámila odklad spuštění nových projektů přibližně o rok a vysvětlila to nepřijatelně vysokými cenami stavebních prací a materiálů ze strany dodavatelů. V lednu 2026 společnost navíc uvedla, že je připravena obnovit část projektů pouze v případě, že se náklady na stavební dodávky sníží alespoň o 10 procent.

Central Group oznámila odklad spuštění nových projektů přibližně o rok

To ukazuje, že problém vysokých stavebních nákladů už ovlivňuje nejen samotné náklady, ale i načasování uvádění nových projektů na trh, a tím dále omezuje nabídku nového bydlení. K tomu se přidává i problém připravených pozemků a inženýrských sítí. Stačí se podívat na programy MMR na podporu technické infrastruktury: stát samostatně financuje výstavbu silnic, vodovodů a kanalizace pro budoucí bytovou výstavbu, aby rozšířil nabídku připravených pozemků. Část tohoto problému se řeší prostřednictvím redevelopmentu městských brownfieldů, které jsou v Česku stále častěji považovány za jednu z hlavních rezerv pro rezidenční a smíšenou výstavbu, zejména tam, kde už existuje základní infrastruktura. Právě proto je v strategických dokumentech MMR revitalizace brownfieldů spojována nejen s obnovou městského prostředí, ale i s omezením nadměrného rozšiřování měst do nových území. Samotný přechod k výstavbě na brownfieldech však problém neřeší okamžitě: takové lokality rovněž vyžadují přípravu, dokumentaci, financování a regeneraci, takže nedostatek území připravených k rychlé výstavbě na trhu přetrvává.

Zastaví nové zpřísnění růst cen nemovitostí v Česku

Spíše ne. A není to pokus trh uklidnit, ale poměrně střízlivé zhodnocení rozsahu tohoto opatření. Sama ČNB říká, že doporučení se týká relativně malé části hypotečního trhu. Nové požadavky nemění pravidla pro kupující bydlení pro vlastní potřebu, a tudíž nezasahují hlavní vrstvu poptávky. Regulátor v podstatě cíleně zvyšuje bariéru pro nejvíce zadlužené investory, nikoli neochlazuje celý trh s nemovitostmi v Česku.  Navíc se část investorů bude moci přizpůsobit zcela legálně a bez formálních obcházek. Jedni vloží více vlastních prostředků. Jiní se budou schopni vejít do nového limitu DTI 7 díky vyššímu doloženému příjmu, včetně příjmů z již pronajímaného bydlení. Sama ČNB přitom mezi investiční nákupy řadí i ty případy, kdy banka při hodnocení úvěruschopnosti zohledňuje očekávané příjmy z pronájmu pořizované nemovitosti. To znamená, že pro část dlužníků bude klíčovou otázkou už nejen výše akontace, ale i to, jak banka posoudí jejich celkový doložený příjem a celkové dluhové zatížení. Proto je přesnější říkat, že nové pravidlo trh zcela neuzavírá, ale činí schválení investiční hypotéky více závislým na struktuře příjmů dlužníka a kvalitě jejich doložení. Nová omezení budou na různé investory dopadat různě. V části LTV 70 může být jejich efekt slabší u těch, kteří už vlastní jinou rezidenční nemovitost a mohou bance nabídnout dodatečné zajištění: metodika ČNB umožňuje zohlednit hodnotu všech rezidenčních nemovitostí zajišťujících daný úvěr, i když pokud se nemovitost už podílí na zajištění jiného úvěru, započítává se pouze odpovídající část její hodnoty. Proto bude v řadě případů investor schopen snížit dopad nového limitu LTV ne prostřednictvím vlastních prostředků, ale pomocí dodatečného zajištění. To však neruší omezení DTI 7, které už nezávisí na zástavě, ale na poměru celkového dluhu k ročnímu příjmu dlužníka. Právě proto bude pro část investorů klíčovým omezením nikoli LTV, ale DTI.U neúčelových úvěrů zajištěných bydlením regulátor dokonce doporučuje standardně opatrně předpokládat investiční charakter, pokud banka nevidí opak. Prostor pro manévrování tedy zůstává, ale už není tak volný jako dříve. Náš závěr v Get Home je takový: pokles cen v celém Česku tento krok s vysokou pravděpodobností nezpůsobí. Na trhu působí příliš silné základní faktory podporující ceny a zpřísnění pravidel zasahuje jen jeden, a navíc ne nejširší segment poptávky. Krátkodobě se však trh může uklidnit právě v oblasti investičních nákupů financovaných hypotékou. A to už může na několik měsíců zpomalit tempo růstu cen, zejména tam, kde je podíl investorských transakcí tradičně vyšší. Jde o tržní odhad založený na rozsahu tohoto opatření a na tom, že příčiny růstu cen leží mnohem hlouběji než v jediném hypotečním filtru.

Navíc se část investorů bude moci přizpůsobit zcela legálně a bez formálních obcházek. Jedni vloží více vlastních prostředků. Jiní se budou schopni vejít do nového limitu DTI 7 díky vyššímu doloženému příjmu, včetně příjmů z již pronajímaného bydlení. Sama ČNB přitom mezi investiční nákupy řadí i ty případy, kdy banka při hodnocení úvěruschopnosti zohledňuje očekávané příjmy z pronájmu pořizované nemovitosti. To znamená, že pro část dlužníků bude klíčovou otázkou už nejen výše akontace, ale i to, jak banka posoudí jejich celkový doložený příjem a celkové dluhové zatížení. Proto je přesnější říkat, že nové pravidlo trh zcela neuzavírá, ale činí schválení investiční hypotéky více závislým na struktuře příjmů dlužníka a kvalitě jejich doložení. Nová omezení budou na různé investory dopadat různě. V části LTV 70 může být jejich efekt slabší u těch, kteří už vlastní jinou rezidenční nemovitost a mohou bance nabídnout dodatečné zajištění: metodika ČNB umožňuje zohlednit hodnotu všech rezidenčních nemovitostí zajišťujících daný úvěr, i když pokud se nemovitost už podílí na zajištění jiného úvěru, započítává se pouze odpovídající část její hodnoty. Proto bude v řadě případů investor schopen snížit dopad nového limitu LTV ne prostřednictvím vlastních prostředků, ale pomocí dodatečného zajištění. To však neruší omezení DTI 7, které už nezávisí na zástavě, ale na poměru celkového dluhu k ročnímu příjmu dlužníka. Právě proto bude pro část investorů klíčovým omezením nikoli LTV, ale DTI.U neúčelových úvěrů zajištěných bydlením regulátor dokonce doporučuje standardně opatrně předpokládat investiční charakter, pokud banka nevidí opak. Prostor pro manévrování tedy zůstává, ale už není tak volný jako dříve. Náš závěr v Get Home je takový: pokles cen v celém Česku tento krok s vysokou pravděpodobností nezpůsobí. Na trhu působí příliš silné základní faktory podporující ceny a zpřísnění pravidel zasahuje jen jeden, a navíc ne nejširší segment poptávky. Krátkodobě se však trh může uklidnit právě v oblasti investičních nákupů financovaných hypotékou. A to už může na několik měsíců zpomalit tempo růstu cen, zejména tam, kde je podíl investorských transakcí tradičně vyšší. Jde o tržní odhad založený na rozsahu tohoto opatření a na tom, že příčiny růstu cen leží mnohem hlouběji než v jediném hypotečním filtru.

Kdy je nejlepší kupovat nemovitost v Česku v roce 2026

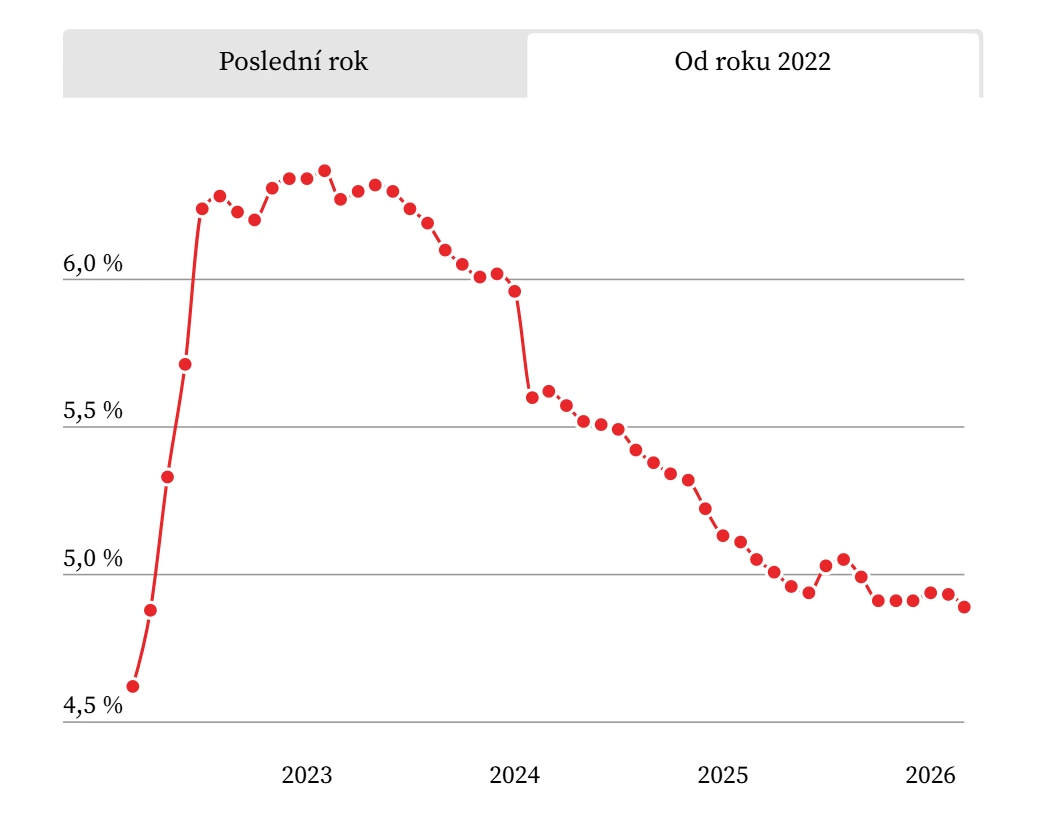

Pokud se podíváme na nejbližší měsíce, okno příležitosti se skutečně může otevřít v období od května nebo června do září. Proč právě tehdy. Za prvé, předaprílový ruch ze strany těch, kdo chtějí stihnout staré podmínky, už do té doby opadne. Za druhé, nové požadavky odstraní část přehřáté investiční poptávky. Za třetí, na začátku března 2026 hypoteční sazby skutečně klesly pod psychologickou hranici 5 procent: podle Swiss Life Hypoindexu se průměrná nabízená sazba snížila na 4,89 procenta.

Autor: Aleš Ligas | Zdroj: Swiss Life Hypoindex | Poznámka: od února 2022 byla metodika Hypoindexu změněna.

Další pokles sazeb se však ocitl pod otazníkem, protože analytici už tehdy spojovali další vývoj s geopolitickou situací na Blízkém východě, růstem cen ropy a možným zesílením inflačních tlaků (e15). Toto období bychom nenazvali časem levných nemovitostí, ale časem klidnějších jednání. To je důležitý rozdíl. Trh nemá povinnost snižovat ceny jen proto, že financování jedné skupiny kupujících je složitější. Po 1. dubnu však může být konkurence u části nemovitostí méně nervózní a kupující s dobrým schválením a jasnou strategií získají větší prostor pro výběr. Právě proto v praxi období od konce jara do začátku podzimu vypadá jako logický okamžik pro vstup na trh. Jde o prognózu našeho týmu, nikoli o příslib plošného poklesu cen.Ti, kdo kupují právě investiční byt na hypotéku a počítají se starými podmínkami, by rozhodně neměli otálet. Hlavním orientačním bodem zůstává podpis úvěrové smlouvy do 1. dubna 2026, ale v praxi je lepší jednat s předstihem, protože ČNB už bankám dala najevo, že nepodporuje odkládání přechodu. Pokud však kupujete bydlení pro vlastní potřebu, pravidla zůstávají mírnější a zde je na místě spíše ne spěch kvůli datu, ale kvalitní příprava transakce, prověření nemovitosti a silná vyjednávací pozice. Aktuální možnosti lze vybrat a touto cestou projít bez zbytečného hluku společně s Get Home. Ve zkratce to tedy vypadá takto: nové zpřísnění ČNB neobrací trh směrem dolů, ale může do jisté míry ochladit právě investiční nákupy financované hypotékou. Proto je pro část klientů důležité stihnout vše do 1. dubna. U části kupujících naopak může po dubnu začít pohodlnější období pro vyjednávání. A právě takové fáze trhu považujeme v Get Home za nejzajímavější: když už panika odezněla, ale základní poptávka po kvalitních nemovitostech v Česku nikam nezmizela.