Недвижимость в Чехии: остановит ли новый закон рост цен?

Недвижимость в Чехии снова стала темой номер один для покупателей, инвесторов и тех, кто давно ждет подходящего момента для сделки. С 1 апреля 2026 года на рынке действительно меняются правила, но сразу уточним важную вещь: в бытовом смысле это часто называют новым законом, хотя юридически точнее говорить о новом рекомендательном режиме Чешского национального банка, то есть ČNB.

Речь идет не обо всех ипотечных покупателях, а о финансировании инвестиционных объектов, в том числе третьей и каждой следующей жилой недвижимости.

Источник: ČNB (Финансирование инвестиционных объектов)

Главный вопрос звучит просто: способен ли этот шаг действительно остановить рост цен?

По нашему мнению в Get Home, ответ скорее отрицательный. Причина в том, что новое ужесточение затрагивает лишь часть спроса, а цены в Чехии растут не из-за одного фактора, а из-за сочетания многолетнего дефицита предложения, демографического давления, медленного разрешительного процесса и растущих издержек строительства.После коррекции 2022–2023 годов рынок действительно довольно быстро вернулся к росту, и первые признаки восстановления ценовой динамики были зафиксированы уже в конце 2023 года.

По данным Deloitte Real Index (Deloitte) в четвертом квартале 2023 года средняя цена проданных квартир в Чехии выросла на 6,9 процента к предыдущему кварталу, а в Праге на 6,5 процента.

В 2024 году рост закрепился уже и в официальной статистике: по данным ČSÚ (ČSÚ) средняя цена квартир по Чехии выросла на 6,0 процента год к году и достигла 63 521 крону за квадратный метр, при этом в Праге средний уровень цены составил 115 889 крон за квадратный метр.

Более того, в 2025 году тренд усилился: ČNB (ČNB) указывает, что в первом квартале 2025 года индекс цен квартир вырос в годовом выражении на 10 процентов. Поэтому сейчас корректнее говорить не о том, что новые ограничения остановят рынок, а о том, что они могут лишь немного замедлить рост цен в сегменте инвестиционных покупок.

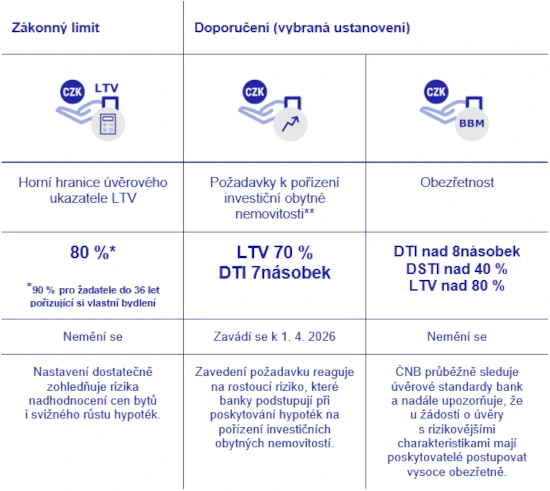

Новый режим ČNB с 1 апреля 2026 года: что меняется для инвестиционных квартир

Если говорить без банковского языка, то ČNB делит покупки на две большие группы:

- первая группа это жилье для собственного проживания,

- вторая — это инвестиционная жилая недвижимость.

Инвестиционной она считается, если заемщик прямо указывает, что объект приобретается не для собственного проживания, если при расчёте доходов учитывается предполагаемый доход от аренды, а также если он уже владеет двумя жилыми объектами и приобретает третий или последующий.

Именно этот блок и попадает под новое ужесточение.

Ключевые цифры две:

- первая — это LTV 70 процентов, то есть ипотека должна покрывать не более 70 процентов стоимости залога. Проще говоря, покупателю нужно внести минимум 30 процентов собственных средств,

- вторая это DTI 7, то есть общий долг заемщика не должен превышать семикратный чистый годовой доход.

Для обычного собственного жилья базовые лимиты остаются прежними: LTV 80 процентов, а для покупателей моложе 36 лет, если речь идет о собственном проживании, до 90 процентов. DTI и DSTI для стандартных ипотек по-прежнему деактивированы.

На практике влияние ограничения по LTV выглядит не столь однозначно, как это может показаться из формулы «30 процентов собственных средств». Чешский национальный банк (ČNB) определяет LTV как отношение суммы кредита к стоимости заложенной недвижимости, а в методике ČNB прямо указано, что в стоимость обеспечения могут включаться все жилые объекты, обеспечивающие данный кредит, а не только приобретаемая квартира.

Это означает, что для части инвесторов, которые уже владеют другими объектами и за последние годы получили прирост их стоимости, новый лимит LTV 70 процентов может оказаться менее жестким, чем это выглядит на первый взгляд: в отдельных случаях банк может оценивать сделку с учетом дополнительного залога, а не только исходя из объема свободных денежных средств у клиента.

При этом делать вывод, что данная мера не повлияет на рынок вовсе, было бы слишком категорично.

Во-первых, одновременно с LTV для инвестиционных объектов вводится и ограничение DTI 7, которое дополнительным залогом компенсировать нельзя.

Во-вторых, возможность использовать другой объект в качестве обеспечения зависит от конкретного банка, структуры уже действующих обязательств и оценки залога.

Кроме того, если один и тот же объект уже обеспечивает ранее выданный кредит, в расчете учитывается не вся его стоимость целиком, а только та часть обеспечения, которая может быть отнесена к новому займу. Поэтому корректнее говорить о том, что новый режим ČNB (ČNB) не блокирует инвестиционные покупки автоматически, но делает их более избирательными и сложными с точки зрения банковского одобрения.

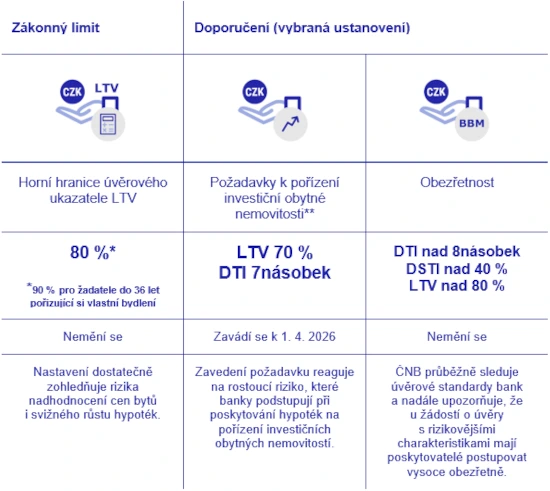

Поэтому тем, кто планирует приобрести инвестиционный объект на прежних условиях финансирования, важно ориентироваться на подписание кредитного договора до 1 апреля 2026 года. Речь идет не только о более строгом лимите LTV 70, но и о введении для инвестиционных покупок показателя DTI 7, то есть ограничения, при котором совокупный долг заемщика не должен превышать семикратный чистый годовой доход (ČNB, ČNB).

Источник: ČNB (показатели LTV, DTI)

Именно этот параметр для части инвесторов может оказаться более существенным ограничением, поскольку дополнительное обеспечение может повлиять на LTV, но не изменяет соотношение общего долга и дохода. Поэтому при покупке третьего и каждого следующего жилого объекта вопрос будет заключаться уже не только в размере первоначального взноса, но и в том, укладывается ли заемщик в новый предел долговой нагрузки, установленный ČNB (ČNB).

Почему цены на недвижимость в Чехии росли почти двенадцать лет

Рынок недвижимости в Чехии сохраняет высокую инерцию, поэтому влияние новых ограничений вряд ли приведет к развороту ценового тренда. После коррекции 2022–2023 годов цены вновь перешли к росту: по данным ČNB, уже в первом квартале 2025 года индекс цен жилой недвижимости вырос на 10 процентов в годовом выражении, а реальные цены квартир в 2024 году и в начале 2025 года превысили максимумы 2022 года (ČNB).

График 1 — Цены на жилую недвижимость значительно растут, изменение в годовом выражении в %, источник: ČSÚ

График 2 — Реальные цены на квартиры превысили максимумы 2022 года, доступность жилья в последнее время ухудшается. Индексы (2015 = 100), пунктиром показаны долгосрочные тренды, источник: ČSÚ

Это означает, что рынок сейчас находится не в фазе затяжной коррекции, а в фазе восстановления и нового роста, который поддерживается ограниченным предложением и устойчивым спросом (ČNB).

Если смотреть не на один квартал, а на длинный цикл, это и есть тот самый многолетний, восходящий тренд, о котором сейчас говорят участники рынка.

Первая причина такого тренда — это спрос, который из года в год не встречает достаточного предложения. По данным ČSÚ, на конец 2024 года население Чехии было на 371,2 тысячи человек больше, чем в начале 2015 года. Это не значит, что каждый новый житель сразу покупает квартиру, но это значит, что давление на рынок аренды, покупки и смены жилья растёт.

На уровне Праги этот эффект особенно заметен: в интервью Aktuálně.cz приводилась оценка, что за последние 20 лет население города увеличилось примерно на 300 тысяч человек, тогда как ежегодный объем нового строительства остается ограниченным.

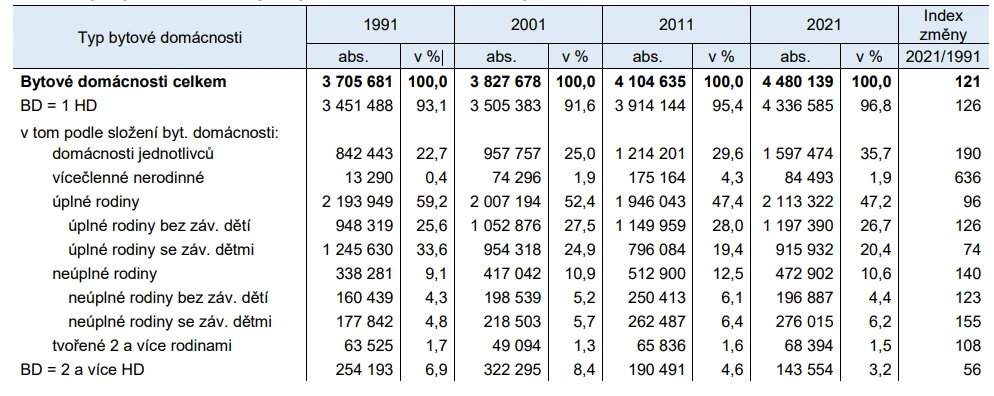

Одновременно давление на рынок усиливается не только за счет роста числа жителей, но и за счет изменения структуры самих домохозяйств. По данным Чешского статистического управления, в 2021 году средний размер хозяйствующего домохозяйства в стране снизился до 2,15 человека, почти 40 процентов домохозяйств составляли одиночки, а наиболее распространенными стали домохозяйства из одного или двух человек (ČSÚ).

Это означает, что даже при умеренном росте населения потребность в жилье увеличивается быстрее, поскольку на то же число жителей требуется больше отдельных квартир.

Тот же вывод подтверждают и данные о фактическом использовании жилого фонда. По информации ČSÚ, среднее число проживающих в одной квартире снизилось с 2,76 человека в 1991 году до 2,26 человека в 2021 году, тогда как средняя общая площадь жилья в расчете на одного человека выросла с 25,5 до 38,0 квадратного метра.

Табл. 1. Динамика структуры домохозяйств в квартирах по типам между переписями 1991 и 2021 годов. Источник: ČSÚ

Иными словами, спрос формируется уже не только количеством квартир как единиц жилья, но и потребностью в большем количестве квадратных метров на одного человека. Для крупных городов, прежде всего Праги, это особенно важно, поскольку именно здесь чаще сосредоточены домохозяйства одиночек, неполные семьи и другие форматы проживания, которые увеличивают нагрузку на рынок даже без резкого скачка общей численности населения.

Вторая причина — это очень медленная реакция предложения. Министерство регионального развития Чехии (MMR) само признает, что длина разрешительных процессов остается одной из главных проблем, ради которой и продвигаются реформы строительного права.

Формально новый строительный закон действительно установил конкретные сроки для выдачи разрешений: 30 дней для простых строек и 60 дней для остальных, с возможностью продления еще до 60 дней.

Однако сама по себе фиксация сроков не означает автоматического ускорения процесса. Закон прямо допускает продление, а при приостановке производства из-за недостатков в заявлении течение срока начинается заново после их устранения. Отдельно сохраняется и стадия обжалования, для которой также предусмотрены собственные процессуальные сроки. Поэтому ключевая проблема чешского рынка заключается не только в наличии или отсутствии формальных дедлайнов, а в том, что сложные проекты по прежнему проходят через длительное согласование, административные споры и многоступенчатые процедуры (MMR).

Это хорошо видно на крупнейших пражских brownfield проектах.

Smíchov City вышел к строительству после примерно 15–16 лет подготовки и разрешительных процессов, а Rohan City стартовал после 13 лет подготовки.

Второе офисное здание из первоначального этапа проекта Rohan City, которое спроектировал архитектор Якуб Циглер. Источник: архив IPR

Схожая логика видна и на территории Nákladového nádraží Žižkov: ключевая сделка Sekyra Group с Českými drahami по южной части территории была закрыта только в апреле 2025 года, одновременно с одобрением важной смены градостроительной документации.

Грузовой вокзал Жижков (Nákladové nádraží Žižkov). Источник: Profimedia.cz

Поэтому корректнее говорить не о том, что новый закон уже решил проблему дефицита предложения, а о том, что даже после реформы и запуска цифровых инструментов рынок по прежнему сталкивается с затяжными разрешительными процедурами, а ожидаемого резкого ускорения пока не произошло (e15, e15, e15).

Третья причина связана с экономикой строительства. Рост издержек девелоперов подтверждается не только статистикой ČSÚ, но и поведением крупнейших участников рынка.

В конце 2025 года Central Group объявила о переносе запуска новых проектов примерно на год, объяснив это неприемлемо высокими ценами строительных работ и материалов со стороны подрядчиков.

В январе 2026 года компания дополнительно заявила, что готова возобновить часть проектов только в том случае, если стоимость строительных поставок снизится как минимум на 10 процентов.

Central Group объявила о переносе запуска новых проектов примерно на год

Это показывает, что проблема высоких строительных затрат уже влияет не только на себестоимость, но и на сроки вывода новых проектов на рынок, а значит дополнительно ограничивает предложение нового жилья.

Плюс остается проблема подготовленных участков и инженерных сетей. Достаточно посмотреть на программы MMR по поддержке технической инфраструктуры: государство отдельно финансирует создание дорог, водопровода и канализации для будущей жилой застройки, чтобы расширять предложение подготовленных участков.

Часть этой проблемы решается через редевелопмент городских brownfield-территорий, которые в Чехии все чаще рассматриваются как один из главных резервов для жилой и смешанной застройки, особенно там, где уже существует базовая инфраструктура. Именно поэтому в стратегических документах MMR revitalizace brownfields связывается не только с обновлением городской среды, но и с ограничением избыточного расширения городов на новые территории. При этом сам по себе переход к brownfield-застройке не устраняет проблему мгновенно: такие площадки также требуют подготовки, документации, финансирования и регенерации, поэтому дефицит готовых к быстрой застройке территорий на рынке сохраняется.

Остановит ли новое ужесточение рост цен на недвижимость в Чехии

Скорее нет. И это не попытка успокоить рынок, а довольно трезвая оценка масштаба меры. Сама ČNB говорит, что рекомендация касается относительно небольшой части ипотечного рынка. Новые требования не меняют правила для покупателей жилья для собственного проживания, а значит не затрагивают основной слой спроса. По сути регулятор точечно повышает барьер для наиболее закредитованных инвесторов, а не охлаждает весь рынок недвижимости в Чехии.

Кроме того, часть инвесторов сможет адаптироваться вполне законно и без формальных обходов. Одни внесут больше собственных средств. Другие смогут уложиться в новый лимит DTI 7 за счет более высокого подтвержденного дохода, в том числе дохода от уже сдаваемой в аренду жилья. При этом сама ČNB относит к инвестиционным покупкам и те случаи, когда банк при оценке кредитоспособности учитывает ожидаемые доходы от аренды приобретаемого объекта.

Это означает, что для части заемщиков ключевым вопросом станет уже не только размер первоначального взноса, но и то, как банк оценит их совокупный подтвержденный доход и общую долговую нагрузку. Поэтому корректнее говорить о том, что новое правило не закрывает рынок полностью, а делает одобрение инвестиционной ипотеки более зависимым от структуры доходов заемщика и качества их подтверждения.

Новые ограничения будут по-разному влиять на разных инвесторов. В части LTV 70 их эффект может быть слабее для тех, кто уже владеет другой жилой недвижимостью и может предложить банку дополнительный залог: методика ČNB позволяет учитывать стоимость всех жилых объектов, обеспечивающих данный кредит, хотя если объект уже участвует в обеспечении другого займа, в расчет берется только соответствующая часть его стоимости.

Поэтому в ряде случаев инвестор сможет снизить эффект нового лимита LTV не за счет собственных средств, а за счет дополнительного обеспечения. Однако это не отменяет ограничения DTI 7, которое зависит уже не от залога, а от соотношения общего долга и годового дохода заемщика. Именно поэтому для части инвесторов ключевым ограничением станет не LTV, а DTI.Для нецелевых кредитов под залог жилья регулятор даже рекомендует по умолчанию осторожно предполагать инвестиционный характер, если банк не видит обратного. То есть пространство для маневра остается, но оно уже не такое свободное, как раньше.

Наш вывод в Get Home такой: падения цен по всей Чехии этот шаг с высокой вероятностью не вызовет. На рынке слишком сильны базовые факторы поддержки цен, а ужесточение правил бьет лишь по одному, причем не самому широкому сегменту спроса. Зато краткосрочно рынок может стать спокойнее именно в части инвестиционных покупок с ипотекой. И вот это уже может на несколько месяцев замедлить темп роста цен, особенно там, где доля инвесторских сделок традиционно выше. Это именно рыночная оценка, основанная на масштабе меры и на том, что причины роста цен лежат гораздо глубже, чем один ипотечный фильтр.

Когда лучше покупать недвижимость в Чехии в 2026 году

Если смотреть на ближайшие месяцы, окно возможностей действительно может открыться в период с мая или июня до сентября. Почему именно так.

Во-первых, предапрельский ажиотаж со стороны тех, кто хочет успеть под старые условия, к этому моменту уже сойдет.

Во-вторых, новые требования уберут часть перегретого инвестиционного спроса.

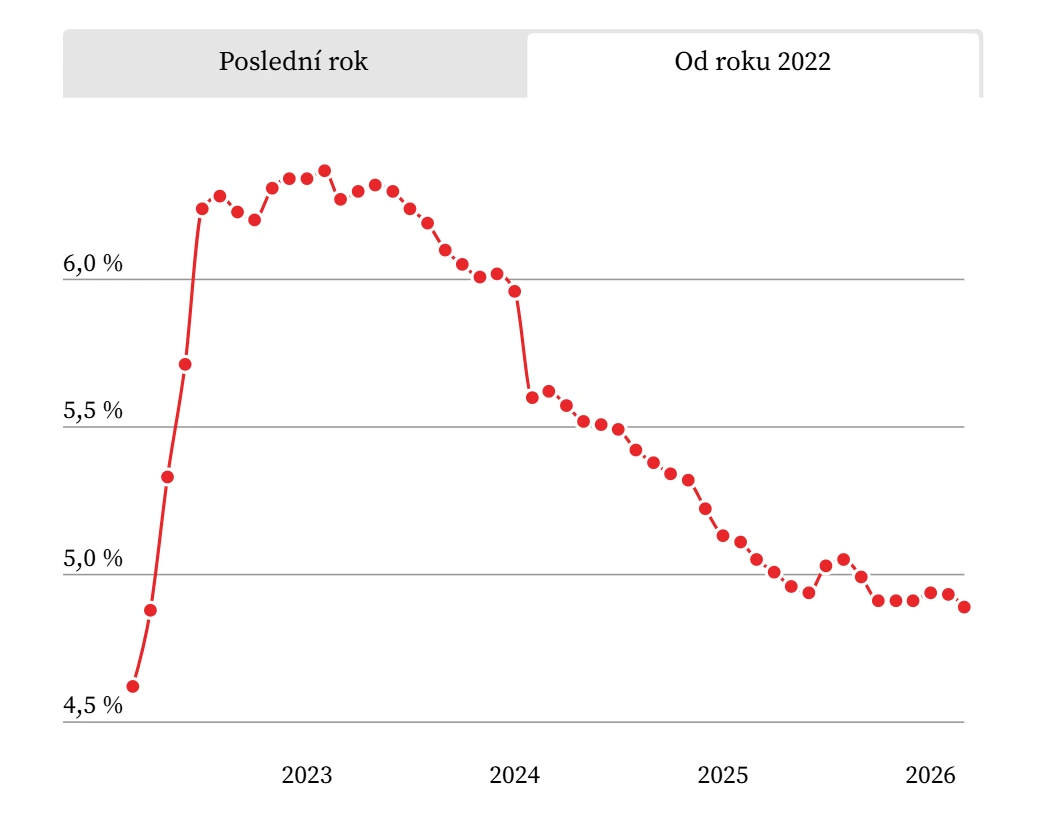

В-третьих, в начале марта 2026 года ипотечные ставки действительно опустились ниже психологической отметки 5 процентов: по данным Swiss Life Hypoindex, средняя предлагаемая ставка снизилась до 4,89 процента.

Автор: Aleš Ligas | Источник: Swiss Life Hypoindex | Примечание: с февраля 2022 года методика Hypoindex была изменена.

Однако дальнейшее снижение ставок оказалось под вопросом, поскольку аналитики уже тогда связывали последующую динамику с геополитикой на Ближнем Востоке, ростом цен на нефть и возможным усилением инфляционного давления (e15).

Мы бы назвали этот период не временем дешевой недвижимости, а временем более спокойных переговоров. Это важная разница. Рынок не обязан снижать цены только потому, что одну группу покупателей профинансировать сложнее.

Но после 1 апреля конкуренция за часть объектов может стать менее нервной, а у покупателей с хорошим одобрением и понятной стратегией появится больше пространства для выбора. Именно поэтому на практике окно с конца весны до начала осени выглядит логичным моментом для входа. Это прогнозная оценка нашей команды, а не обещание общего падения цен.Тем, кто покупает именно инвестиционную квартиру с ипотекой и рассчитывает на старые условия, тянуть точно не стоит. Ориентиром остается подписание кредитного договора до 1 апреля 2026 года, но фактически лучше действовать заранее, потому что ČNB уже дала понять банкам, что не приветствует затягивание перехода.

Если же вы покупаете жилье для собственного проживания, правила остаются мягче, и здесь уместнее не спешка ради даты, а качественная подготовка сделки, проверка объекта и сильная переговорная позиция. Подобрать актуальные варианты и пройти этот путь без лишнего шума можно вместе с Get Home.

В сухом остатке картина выглядит так: новое ужесточение ČNB не разворачивает рынок вниз, но вполне может немного охладить именно ипотечные инвестиционные покупки. Поэтому для части клиентов до 1 апреля важно успеть. А для части покупателей после апреля, наоборот, может начаться более удобный переговорный период. И именно такие отрезки рынка мы в Get Home считаем самыми интересными: когда паника уже ушла, а фундаментальный спрос на качественную недвижимость в Чехии никуда не делся.