Чому в Празі зростають ціни на нерухомість — це питання, яке ми в Get Home чуємо і від покупців, і від інвесторів, і від сімей, які намагаються зрозуміти, чи варто чекати зниження. Якщо дивитися на ринок без емоцій, відповідь виявляється доволі приземленою. У Празі вже багато років стикаються:

- сильний внутрішній попит,

- зростаюче населення,

- дроблення домогосподарств,

- хронічно повільна реакція пропозиції.

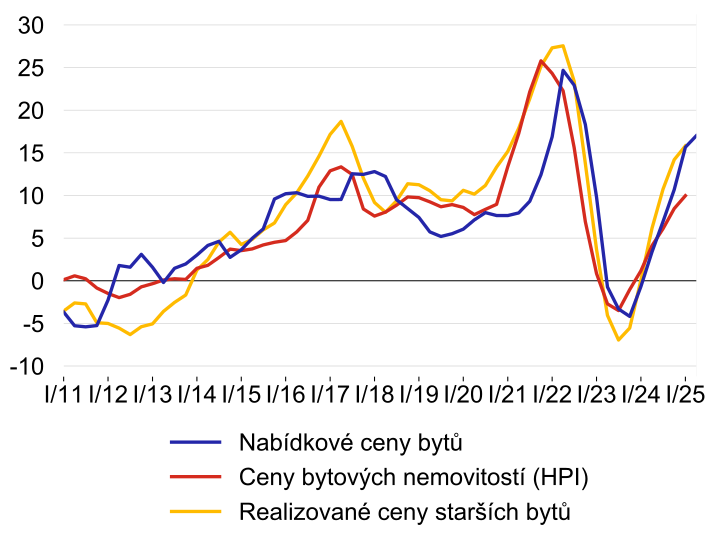

Після корекції 2022–2023 років ринок знову перейшов до зростання: за даними ČSÚ, у 2024 році середня ціна квартири в Празі становила 115 889 крон за квадратний метр, а за даними ČNB, уже в першому кварталі 2025 року індекс цін квартир у Чехії зріс на 10% у річному вираженні.

Джерело: ČNB (Ціни на житлову нерухомість значно зростають, річні зміни у %)

Важливо й те, що це зростання не можна чесно пояснити одним фактором. Неможливо звести всю історію лише до іпотеки, лише до іноземців або лише до дефіциту нових проєктів. Празький ринок дорогий саме тому, що кілька стійких причин працюють одночасно й підсилюють одна одну.

Саме тому навіть пандемія, енергетичний шок і війна не переламали тренд надовго, а лише тимчасово сповільнювали його. Про це ж загалом говорив і Чеський національний банк (ČNB), зазначаючи повернення ринку у фазу зростання, а Deloitte прямо вказує на поєднання високого попиту та обмеженої пропозиції.

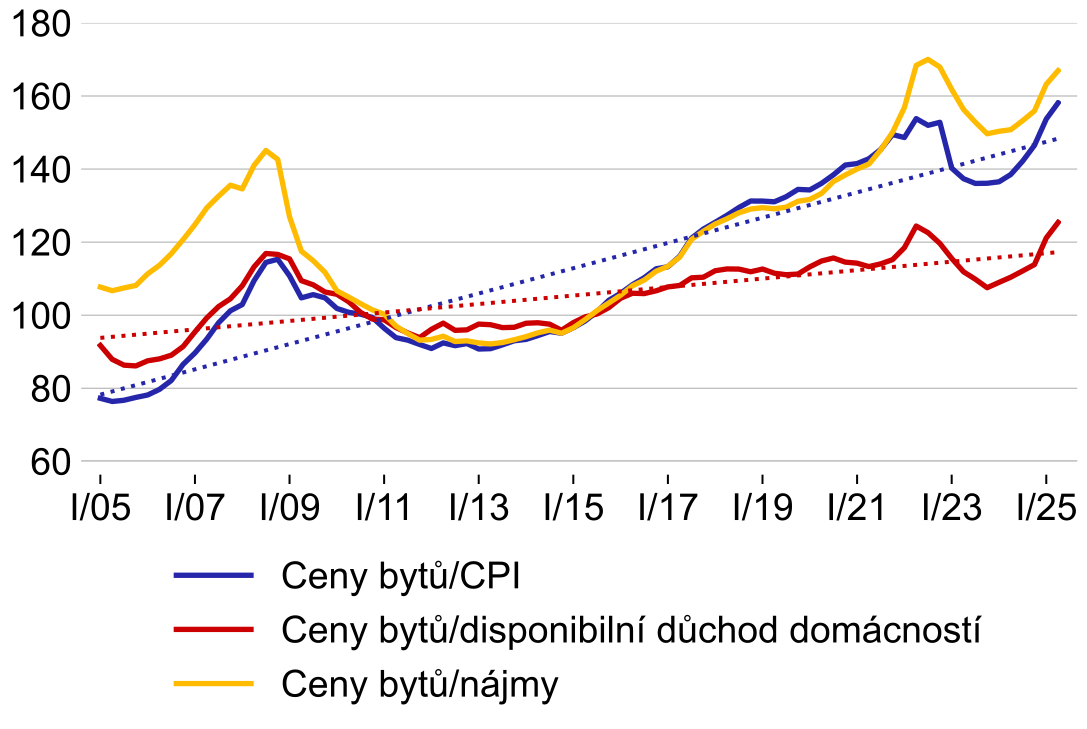

Джерело: ČNB (Реальні ціни на квартири перевищили максимуми 2022 року, доступність житла останнім часом погіршується індекси (2015 = 100), пунктирною лінією позначені довгострокові тенденції)

Для нас у Get Home ключовий висновок простий. Поки Прага залишається головним економічним центром країни, поки сюди продовжують переїжджати люди, а ринок нового будівництва не встигає за цією потребою, ціни триматимуться високо.

Питання сьогодні вже не в тому, чи зростають ціни випадково, а в тому, чи є в системі достатні сили, здатні це зростання справді розвернути. На підставі актуальних даних ми бачимо, що поки таких сил недостатньо (ČSÚ).

Ціни на нерухомість у Празі та рейтинги недоступності житла

Прага і Чехія регулярно опиняються в рейтингах із дуже слабкою доступністю житла. Найвідоміший приклад — Deloitte Property Index (Deloitte): за його даними, жителям Чехії для купівлі стандартної нової квартири площею 70 м² потрібен еквівалент 13,3 річної брутто-зарплати, і це найгірший показник серед країн, що увійшли до дослідження. Сам по собі цей факт важливий: він підтверджує, що житло справді залишається дорогим відносно доходів. Але ці рейтинги потрібно читати уважно, а не буквально.

Проблема в тому, що багато міжнародних і медійних рейтингів порівнюють загальнореспубліканські зарплати з цінами на нерухомість у Празі, а ринок Праги при цьому живе за своєю логікою.

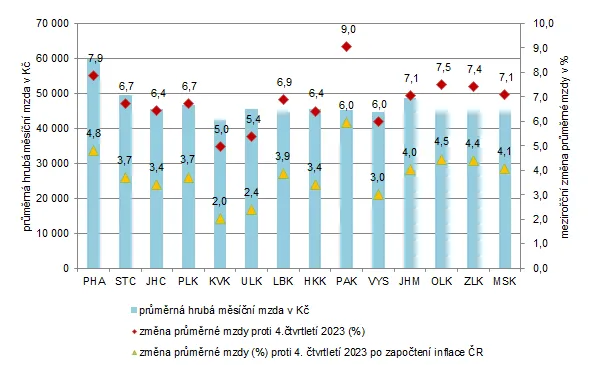

За даними ČSÚ (ČSÚ), середня брутто-зарплата в Празі у 2024 році становила 57 232 крони, що на 24% вище за середньореспубліканський рівень, а в деталізованій структурі зарплат по Празі середня місячна зарплата працівників досягала 62 022 крон.

Джерело: CSU (Середня місячна заробітна плата брутто в 4-му кварталі 2024 року)

Інакше кажучи, використовувати для оцінки празької доступності лише «середню зарплату по Чехії» методологічно зручно, але не завжди коректно.

Крім того, частину таких рейтингів публікують девелоперські структури або дослідження, орієнтовані насамперед на ринок новобудов: у них середні доходи порівнюються з вартістю середньої нової квартири в Празі, хоча нові квартири, як правило, дорожчі за об’єкти на вторинному ринку. Тому такі розрахунки добре показують напруженість на ринку, але не завжди повністю відображають ситуацію по всьому житловому фонду столиці.

Є й ще одне обмеження. Офіційна зарплатна статистика добре описує найманих працівників, але вона гірше показує реальні доходи тих, хто працює як підприємець, на živnostenský list або у змішаних формах зайнятості. Для Праги це особливо чутливо, тому що столиця концентрує ділову активність, а статистика одночасно фіксує і високий рівень зарплат, і велику кількість економічних суб’єктів, і значущий сегмент самозайнятості. Тому будь-який рейтинг доступності житла корисний як індикатор загального тиску на ринок, але не як точна формула, за якою можна чесно описати купівельну спроможність усіх груп у Празі.

Попит на житло в Празі зростає швидше, ніж здається

Головний фактор зростання цін — це не абстрактний ажіотаж, а стабільний внутрішній попит. У 2024 році населення Праги зросло ще на 13 148 осіб і досягло 1 397 880 жителів. Зростання забезпечила насамперед міграція. Навіть у першому півріччі 2025 року, коли динаміка вже була слабшою, Прага разом із Середньочеським краєм залишалася серед небагатьох регіонів, де демографічний тиск на ринок не зник (ČSÚ). Для житла це принципово: якщо місто продовжує притягувати людей, базовий попит нікуди не зникає.

При цьому на ринок тисне не лише кількість жителів, а й те, як саме люди живуть. За даними перепису 2021 року, у Празі середня кількість людей на квартиру була найнижчою серед усіх регіонів країни, а 43,9% заселених квартир займала лише одна людина. Це дуже важлива деталь. Коли зростає кількість одиночних і малих домогосподарств, місту потрібно більше окремих квартир навіть за помірного зростання населення. Попит у такому разі збільшується швидше, ніж це видно лише за однією демографією.

Цей самий процес видно і на національному рівні. ČSÚ зазначає, що в одній квартирі в Чехії в середньому живе 2,26 людини, тоді як у 1991 році цей показник становив 2,76. Одночасно середня площа житла на одну людину зросла до 38 м². Інакше кажучи, суспільству потрібно не просто більше квартир як одиниць, а й більше метрів на одного жителя. Для Праги, де концентрація малих домогосподарств і мобільних професіоналів особливо висока, це автоматично підтримує ціни.

Іноземці на ринку нерухомості Праги: важливий фактор, але не головна причина

Один із найживучіших міфів звучить так: ціни в Празі зростають тому, що житло масово скуповують іноземці. На практиці таке формулювання надто грубе. Так, іноземці в Празі відіграють помітну роль, і їхня присутність у місті справді велика. За даними ČSÚ, на кінець 2024 року іноземці становили 25,3% населення Праги, а в абсолютному вираженні їхня кількість без урахування осіб з притулком досягла 354 323 осіб. Це дуже багато, і ігнорувати цей факт не можна.

Але з цієї статистики не випливає, що саме іноземні покупці домінують у ціновому зростанні.

По-перше, сама висока частка іноземців серед жителів означає, що вони є частиною звичайного міського попиту на життя, оренду і купівлю, а не зовнішньою силою, що прийшла «зламати» ринок.

По-друге, чеські джерела та ринкові огляди останніх років послідовно зазначають, що інвестиційний попит на квартири значною мірою формують і самі чехи, а ČNB у 2025 році окремо відреагувала саме на зростаючу частку попиту на інвестиційні житлові об’єкти всередині іпотечного ринку.

Джерело: ČNB (Кількість квартир, що належать особам із постійним місцем проживання за межами території Чеської Республіки, збільшилася, однак їхня частка на загальному ринку залишається низькою)

І це підтверджується нашою повсякденною практикою в Get Home: на перегляди квартир у більш ніж половині випадків приходять чехи, і покупцями вони теж частіше стають саме чехи. Частка іноземців серед роздрібних покупців, за нашим досвідом, приблизно дорівнює або навіть нижча за частку іноземців, які проживають у Празі.

Тому ми б формулювали обережніше. Іноземці — це частина празького попиту, але не універсальне пояснення. Коли в місті зростає населення, концентруються робочі місця, зберігається високий рівень ділової активності і при цьому пропозиція житла запізнюється, ціни зростають не через одну національність покупців, а через загальний дисбаланс ринку. Персоналізувати цю проблему надто зручно політично, але аналітично це слабке пояснення.

Дефіцит пропозиції в Празі роками підживлює зростання цін

Попит був би значно менш болісним фактором, якби пропозиція реагувала швидко. Але саме тут Прага впирається у свою системну проблему. Навіть після реформи будівельного законодавства і запуску цифрових інструментів ринок не побачив різкого прискорення. Саме Міністерство регіонального розвитку визнає, що цифровізація будівельного процесу супроводжувалася серйозними труднощами: за даними опитування, опублікованого міністерством, половина опитаних органів заявила, що після запуску цифрової системи будівельні процедури радше сповільнилися, і лише 6% побачили прискорення.

Джерело: MMR (Як ви оцінюєте функціональність Порталу забудовника порівняно із ситуацією невдовзі після впровадження DSŘ (червень 2024 року)?

Якщо дивитися на реальні великі проєкти, проблему видно ще краще. Smíchov City ішов до реалізації приблизно 15–16 років підготовки і погоджень. У Rohan City підготовка зайняла близько 13 років. Це не рідкісні курйози, а симптом того, наскільки повільно в Празі проходить шлях від ідеї до будівництва на великих територіях (e15).

Джерело: E15 (Новий празький район, Smíchov City)

Поки проєкт десятиліття або більше проходить через зміни планування, погодження, заперечення й апеляції, ринок продовжує жити поточним дефіцитом.

Є і друга сторона проблеми: вартість самого виведення нової пропозиції на ринок. Довгі строки означають дорожчу землю, дорожчий капітал і більше регуляторного ризику.

До цього додаються ціни робіт і матеріалів. Не випадково навіть великі гравці у 2025 році публічно говорили про перенесення запуску частини проєктів через надто дорогі будівельні поставки і підрядні роботи.

Для ринку це означає не просто дорогий вхід нового житла, а й подальше стиснення пропозиції: якщо запуск будівництва і продажів відкладається, на ринок пізніше виходять нові квартири, а отже, дефіцит зберігається довше і додатково підштовхує ціни вгору.

Іпотека в Чехії залишається доступною, а якість позичальників виглядає стійкою

Багато хто очікував, що після періоду високих ставок попит на купівлю різко ослабне. Але чеський ринок показав складнішу картину. ČNB наприкінці 2025 року залишила для власного житла верхню межу LTV на рівні 80%, а для позичальників молодших за 36 років — 90%. Показники DTI і DSTI для звичайних іпотек залишилися деактивованими. Це означає, що регулятор не вважає за потрібне радикально посилювати доступ до іпотеки для основної маси покупців житла.

Навіть жорсткіші обмеження 2026 року націлені не на весь ринок, а лише на відносно невелику частину інвестиційних іпотек. ČNB прямо вказала, що нове правило з LTV 70% і DTI 7 стосується порівняно малої частини іпотечного ринку. Інакше кажучи, базовий канал фінансування власного житла в Чехії залишається відкритим, а отже, не відбувається такого охолодження попиту, яке могло б різко обвалити ціни.

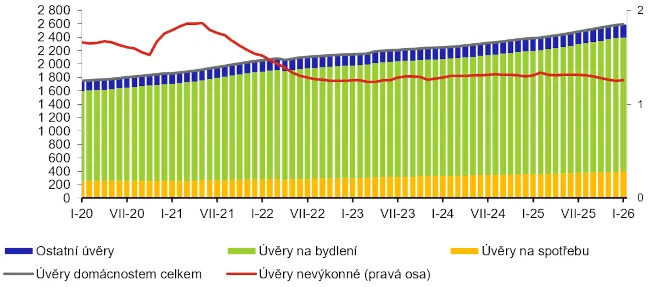

Не менш важлива й якість уже виданих кредитів. За банківською статистикою ČNB, обсяг кредитів домогосподарствам на житло в січні 2026 року досяг майже двох трильйонів крон, а частка проблемних кредитів у цьому сегменті залишається низькою за міжнародними мірками.

Джерело: ČNB (Кредити, надані домогосподарствам-резидентам, за цільовим призначенням (млрд чеських крон) і частка непрацюючих кредитів (%)

У звітах про фінансову стабільність ČNB підкреслює, що банки зберігають обережні стандарти кредитування, а системні ризики в іпотечному сегменті не виглядають як тригер масової хвилі неплатежів. Це означає, що ринок не отримує великого припливу вимушених продажів, який зазвичай здатний помітно тиснути на ціни вниз.

Чому ринок нерухомості Праги підтримує сам себе

Празький ринок сильний не лише через нестачу нового будівництва, а й через культурну модель попиту. За даними обстеження фінансового становища домогосподарств, близько 73% домогосподарств у Чехії живуть у власній квартирі або будинку.

Крім того, у структурі активів чеських домогосподарств домінують реальні активи, насамперед нерухомість: раніше ČSÚ оцінював їхню частку приблизно у 88% загального майна домогосподарств. Це дуже важливий фон для розуміння ринку. У Чехії нерухомість — не нішевий актив, а центральний елемент сімейного капіталу.

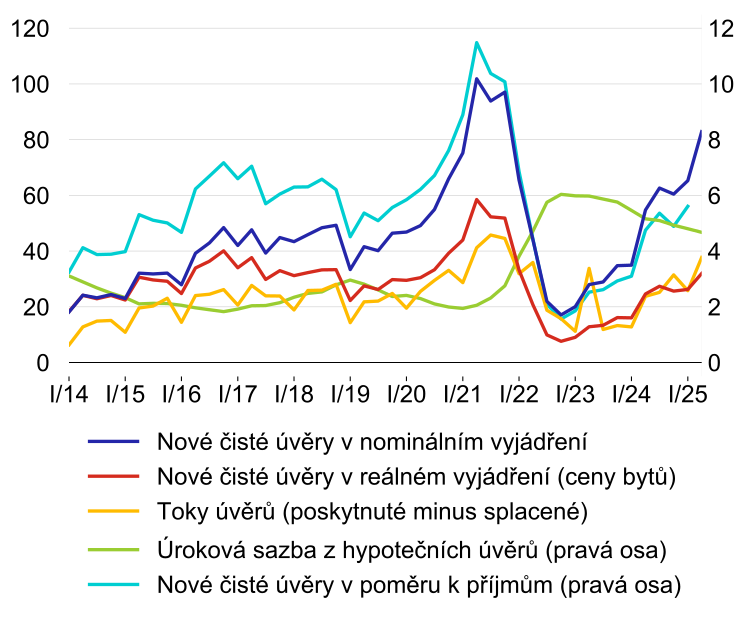

Із цієї логіки виростає і стійкий інвестиційний попит на невеликі квартири в Празі. ČNB фіксує зростання попиту на кредити, що фінансують інвестиційну житлову нерухомість, а також зростання інвестицій домогосподарств у житло.

Джерело: ČNB (Попит на іпотечні кредити стрімко зростає, а їхні обсяги цього року є другими за величиною в історії; у співвідношенні з доходами вони перебувають на доковідному рівні)

На практиці це означає, що квартира в столиці для багатьох місцевих сімей залишається не просто місцем проживання, а способом зберегти капітал, підготувати житло дітям на майбутнє або забезпечити собі дохід і гнучкість на пенсії. Поки така модель залишається масовою, ринок отримує додаткову підтримку зсередини, а не лише з боку класичних інвесторів.

Звідси й політичний парадокс. Суспільство хоче доступнішого житла, але більша частина домогосподарств уже так чи інакше зав’язана на вартість власної нерухомості. Тому радикальні заходи, які справді могли б швидко і сильно натиснути на ціни вниз, політично майже завжди виявляються вкрай незручними.

На цьому тлі часткові реформи, збої цифровізації і повільні зміни пропозиції не ламають ринок, а лише підтримують його нинішню інерцію. Саме тому ми так довго спостерігаємо один і той самий тренд: Прага дорожчає не всупереч системі, а значною мірою завдяки тому, як ця система влаштована.

Висновок

Якщо звести все до однієї думки, то ціни в Празі зростають насамперед тому, що внутрішній попит у столиці залишається сильним, а пропозиція надто повільно і надто дорого намагається його наздогнати. Рейтинги недоступності житла показують реальну проблему, але не завжди точно описують саме Прагу.

Іноземці присутні на ринку, але не пояснюють його цілком. Демографія, міграція, дроблення домогосподарств, культура володіння нерухомістю, стійкий іпотечний ринок і бюрократичні обмеження разом створюють таку структуру, у якій зниження цін стає радше винятком, ніж базовим сценарієм.

Ми в Get Home вважаємо, що обговорювати празький ринок потрібно саме в цій зв’язці факторів. Тоді стає зрозуміло, чому навіть сильні зовнішні потрясіння поки не змогли розвернути тренд надовго. І саме тому в нашій недавній статті про роль ČNB у 2026 році ми також зазначали: окремі регуляторні заходи можуть охолодити частину попиту, але самі по собі вони не вирішують проблему дефіциту пропозиції та довгого погодження нових проєктів. Поки ці базові причини зберігаються, ринок Праги й надалі залишатиметься дорогим.