Proč v Praze rostou ceny nemovitostí — to je otázka, kterou v Get Home slýcháme od kupujících, investorů i rodin, které se snaží pochopit, zda má smysl čekat na pokles. Pokud se na trh díváme bez emocí, odpověď je poměrně přízemní. V Praze se už mnoho let střetávají:

- silná vnitřní poptávka,

- rostoucí počet obyvatel,

- drolení domácností,

- chronicky pomalá reakce nabídky.

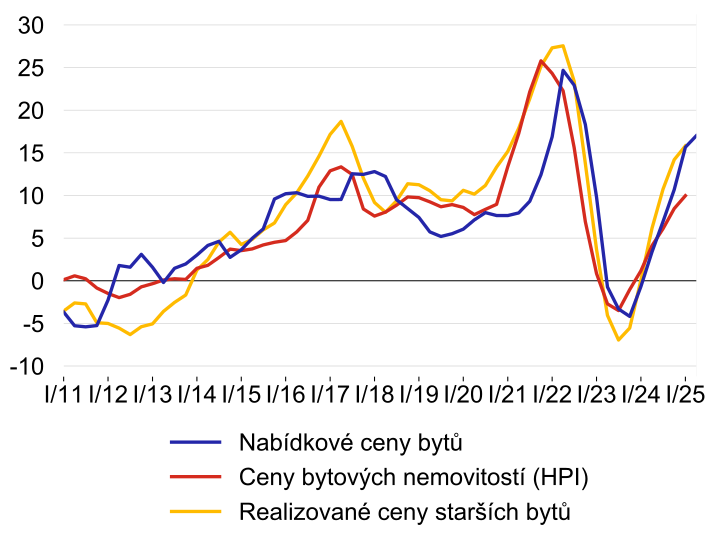

Po korekci v letech 2022–2023 se trh znovu vrátil k růstu: podle údajů ČSÚ činila v roce 2024 průměrná cena bytu v Praze 115 889 korun za metr čtvereční a podle údajů ČNB už v prvním čtvrtletí roku 2025 vzrostl index cen bytů v Česku meziročně o 10 %.

Zdroj: ČNB (Ceny rezidenčních nemovitostí výrazně rostou, meziroční změny v %)

Důležité je i to, že tento růst nelze poctivě vysvětlit jedním faktorem. Celý příběh nelze zredukovat jen na hypotéky, jen na cizince nebo jen na nedostatek nových projektů. Pražský trh je drahý právě proto, že několik stabilních důvodů působí současně a vzájemně se posilují.

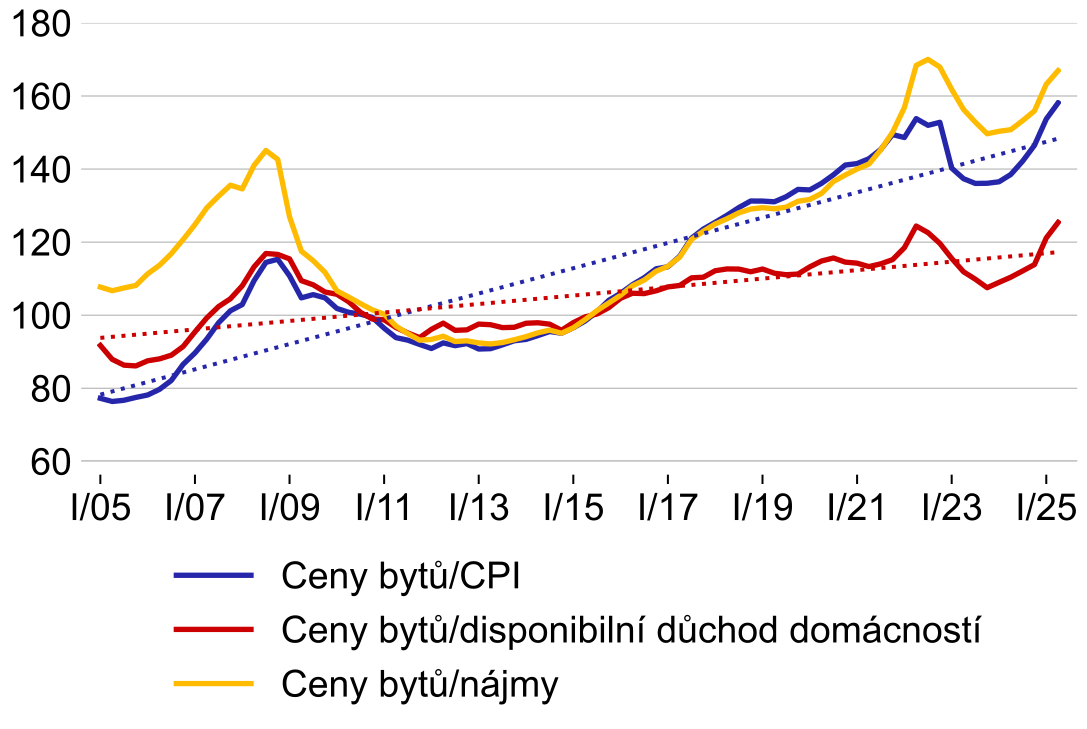

Právě proto ani pandemie, energetický šok a válka trend na dlouho nezlomily, ale pouze ho dočasně zpomalily. Totéž obecně uváděla i Česká národní banka (ČNB), když upozorňovala na návrat trhu do růstové fáze, a Deloitte přímo poukazuje na kombinaci vysoké poptávky a omezené nabídky.

Zdroj: ČNB (Reálné ceny bytů překonaly maxima z roku 2022, dostupnost bydlení se v poslední době zhoršuje indexy (2015 = 100), přerušovanou čarou jsou vyznačeny dlouhodobé trendy)

Pro nás v Get Home je klíčový závěr jednoduchý. Dokud Praha zůstává hlavním ekonomickým centrem země, dokud se sem lidé dál stěhují a trh nové výstavby nestíhá tuto potřebu pokrýt, ceny se budou držet vysoko.

Otázka dnes už nestojí tak, zda ceny rostou náhodou, ale zda jsou v systému dostatečné síly, které by tento růst skutečně dokázaly obrátit. Na základě aktuálních dat vidíme, že zatím takové síly nestačí (ČSÚ).

Ceny nemovitostí v Praze a žebříčky nedostupnosti bydlení

Praha i Česko se pravidelně objevují v žebříčcích s velmi slabou dostupností bydlení. Nejznámějším příkladem je Deloitte Property Index (Deloitte): podle jeho údajů potřebují obyvatelé Česka na koupi standardního nového bytu o ploše 70 m² ekvivalent 13,3 roční hrubé mzdy, a jde o nejhorší výsledek mezi zeměmi zahrnutými do výzkumu. Sám o sobě je tento fakt důležitý: potvrzuje, že bydlení skutečně zůstává drahé vzhledem k příjmům. Tyto žebříčky je ale potřeba číst pozorně, a ne doslova.

Problém je v tom, že mnoho mezinárodních a mediálních žebříčků porovnává celostátní mzdy s cenami nemovitostí v Praze, zatímco pražský trh funguje podle vlastní logiky.

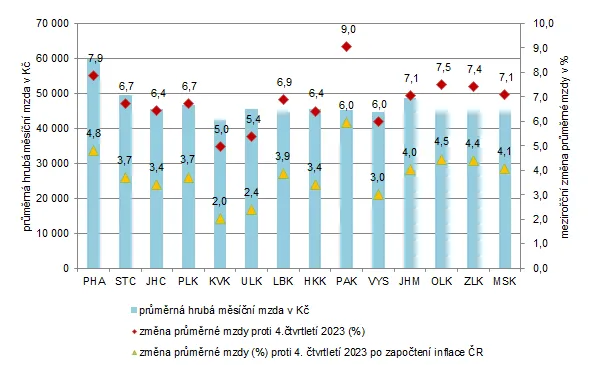

Podle údajů ČSÚ (ČSÚ) činila průměrná hrubá mzda v Praze v roce 2024 57 232 korun, což je o 24 % více než celostátní průměr, a v podrobné struktuře mezd v Praze dosáhla průměrná měsíční mzda zaměstnanců 62 022 korun.

Zdroj: CSU (Průměrná měsíční hrubá mzda ve 4. čtvrtletí 2024)

Jinými slovy, používat pro hodnocení pražské dostupnosti pouze „průměrnou mzdu v Česku“ je metodologicky pohodlné, ale ne vždy korektní.

Kromě toho část takových žebříčků publikují developerské struktury nebo výzkumy zaměřené především na trh novostaveb: v nich se průměrné příjmy porovnávají s cenou průměrného nového bytu v Praze, přestože nové byty bývají zpravidla dražší než objekty na sekundárním trhu. Takové výpočty proto dobře ukazují napětí na trhu, ale ne vždy plně odrážejí situaci v celém bytovém fondu hlavního města.

Existuje i další omezení. Oficiální mzdová statistika dobře popisuje zaměstnance, ale hůře zachycuje skutečné příjmy těch, kteří pracují jako podnikatelé, na živnostenský list nebo ve smíšených formách zaměstnání. Pro Prahu je to obzvlášť citlivé, protože hlavní město soustřeďuje podnikatelskou aktivitu a statistika zároveň zachycuje vysokou úroveň mezd, velký počet ekonomických subjektů i významný segment osob samostatně výdělečně činných. Proto je jakýkoli žebříček dostupnosti bydlení užitečný jako ukazatel celkového tlaku na trh, ale ne jako přesný vzorec, podle kterého lze poctivě popsat kupní sílu všech skupin v Praze.

Poptávka po bydlení v Praze roste rychleji, než se zdá

Hlavním faktorem růstu cen není abstraktní horečka, ale stabilní vnitřní poptávka. V roce 2024 se počet obyvatel Prahy zvýšil o dalších 13 148 lidí a dosáhl 1 397 880 obyvatel. Růst zajistila především migrace. I v prvním pololetí roku 2025, kdy už byla dynamika slabší, zůstávala Praha spolu se Středočeským krajem mezi několika málo regiony, kde demografický tlak na trh nezmizel (ČSÚ). Pro bydlení je to zásadní: pokud město dál přitahuje lidi, základní poptávka nikam nemizí.

Na trh však netlačí jen počet obyvatel, ale i to, jak přesně lidé žijí. Podle údajů ze sčítání lidu z roku 2021 byl v Praze průměrný počet osob na byt nejnižší ze všech regionů země a 43,9 % obydlených bytů obývala pouze jedna osoba. To je velmi důležitý detail. Když roste počet jednočlenných a malých domácností, město potřebuje více samostatných bytů i při mírném růstu počtu obyvatel. Poptávka se v takovém případě zvyšuje rychleji, než je patrné jen z demografie.

Tentýž proces je vidět i na národní úrovni. ČSÚ uvádí, že v jednom bytě v Česku průměrně žije 2,26 osoby, zatímco v roce 1991 to bylo 2,76. Současně průměrná plocha bydlení na jednu osobu vzrostla na 38 m². Jinými slovy, společnost potřebuje nejen více bytů jako jednotek, ale i více metrů na jednoho obyvatele. Pro Prahu, kde je koncentrace malých domácností a mobilních profesionálů obzvlášť vysoká, to automaticky podporuje ceny.

Cizinci na trhu nemovitostí v Praze: důležitý faktor, ale ne hlavní příčina

Jeden z nejživějších mýtů zní takto: ceny v Praze rostou proto, že bydlení masově vykupují cizinci. V praxi je taková formulace příliš hrubá. Ano, cizinci hrají v Praze viditelnou roli a jejich přítomnost ve městě je skutečně výrazná. Podle údajů ČSÚ tvořili ke konci roku 2024 cizinci 25,3 % obyvatel Prahy a v absolutním vyjádření jejich počet bez započtení osob s azylem dosáhl 354 323 lidí. To je velmi mnoho a tento fakt nelze ignorovat.

Z této statistiky ale nevyplývá, že právě zahraniční kupující dominují růstu cen.

Zaprvé, samotný vysoký podíl cizinců mezi obyvateli znamená, že jsou součástí běžné městské poptávky po bydlení, nájmu a koupi, a ne vnější silou, která přišla „rozbít“ trh.

Zadruhé, české zdroje a tržní přehledy posledních let důsledně uvádějí, že investiční poptávku po bytech ve velké míře vytvářejí i sami Češi a ČNB v roce 2025 samostatně reagovala právě na rostoucí podíl poptávky po investičních rezidenčních nemovitostech uvnitř hypotečního trhu.

Zdroj: ČNB (Počet bytů vlastněných osobami s trvalým bydlištěm mimo území České republiky se zvýšil, jejich podíl na celkovém trhu však zůstává nízký)

A potvrzuje to i naše každodenní praxe v Get Home: na prohlídky bytů přicházejí ve více než polovině případů Češi a kupujícími se také častěji stávají právě Češi. Podíl cizinců mezi maloobchodními kupujícími je podle našich zkušeností přibližně stejný nebo dokonce nižší než podíl cizinců žijících v Praze.

Proto bychom to formulovali opatrněji. Cizinci jsou součástí pražské poptávky, ale nejsou univerzálním vysvětlením. Když ve městě roste počet obyvatel, koncentrují se pracovní místa, přetrvává vysoká úroveň ekonomické aktivity a přitom nabídka bydlení zaostává, ceny nerostou kvůli jedné národnosti kupujících, ale kvůli celkové nerovnováze trhu. Personalizovat tento problém je politicky příliš pohodlné, ale analyticky je to slabé vysvětlení.

Nedostatek nabídky v Praze živí růst cen už roky

Poptávka by byla mnohem méně bolestivým faktorem, kdyby nabídka reagovala rychle. Ale právě tady Praha naráží na svůj systémový problém. Ani po reformě stavební legislativy a spuštění digitálních nástrojů trh neviděl prudké zrychlení. Samotné Ministerstvo pro místní rozvoj přiznává, že digitalizaci stavebního procesu provázely vážné potíže: podle údajů z průzkumu zveřejněného ministerstvem polovina dotázaných orgánů uvedla, že se po spuštění digitálního systému stavební řízení spíše zpomalilo, a pouze 6 % zaznamenalo zrychlení.

Zdroj: MMR (Jak hodnotíte funkčnost Portálu stavebníka ve srovnání se situací krátce po zavedení DSŘ (červen 2024)?

Pokud se podíváme na skutečné velké projekty, problém je vidět ještě lépe. Smíchov City směřoval k realizaci přibližně 15–16 let příprav a schvalování. U Rohan City trvala příprava přibližně 13 let. Nejde o vzácné kuriozity, ale o symptom toho, jak pomalu v Praze probíhá cesta od nápadu ke stavbě na velkých územích (e15).

Zdroj: E15 (Nová pražská čtvrť, Smíchov City)

Zatímco projekt deset let nebo déle prochází změnami v plánování, schvalováním, námitkami a odvoláními, trh dál žije se stávajícím nedostatkem.

Existuje i druhá stránka problému: cena samotného uvedení nové nabídky na trh. Dlouhé lhůty znamenají dražší pozemky, dražší kapitál a větší regulatorní riziko.

K tomu se přidávají ceny prací a materiálů. Není náhoda, že i velcí hráči v roce 2025 veřejně mluvili o odkladu spuštění části projektů kvůli příliš drahým stavebním dodávkám a dodavatelským pracím.

Pro trh to znamená nejen drahý vstup nového bydlení, ale i další stlačení nabídky: pokud se zahájení výstavby a prodejů odkládá, nové byty vstupují na trh později, a to znamená, že nedostatek přetrvává déle a navíc tlačí ceny vzhůru.

Hypotéky v Česku zůstávají dostupné a kvalita dlužníků vypadá stabilně

Mnozí očekávali, že po období vysokých sazeb poptávka po koupi výrazně oslabí. Český trh ale ukázal složitější obraz. ČNB na konci roku 2025 ponechala pro vlastní bydlení horní hranici LTV na úrovni 80 % a pro dlužníky mladší 36 let 90 %. Ukazatele DTI a DSTI u běžných hypoték zůstaly deaktivované. To znamená, že regulátor nepovažuje za nutné radikálně zpřísňovat přístup k hypotékám pro hlavní masu kupujících bydlení.

Ani přísnější omezení roku 2026 necílí na celý trh, ale pouze na relativně malou část investičních hypoték. ČNB přímo uvedla, že nové pravidlo s LTV 70 % a DTI 7 se týká poměrně malé části hypotečního trhu. Jinými slovy, základní kanál financování vlastního bydlení v Česku zůstává otevřený, a nedochází tak k takovému ochlazení poptávky, které by mohlo ceny prudce srazit.

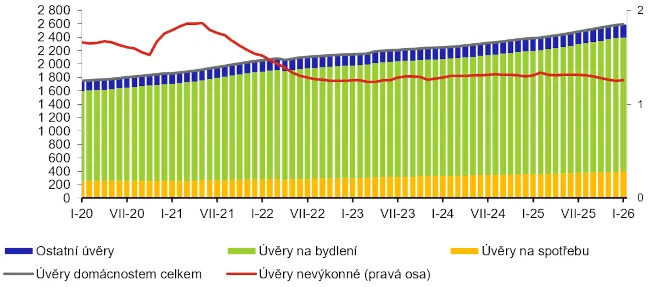

Neméně důležitá je i kvalita již poskytnutých úvěrů. Podle bankovní statistiky ČNB dosáhl objem úvěrů domácnostem na bydlení v lednu 2026 téměř dvou bilionů korun a podíl problémových úvěrů v tomto segmentu zůstává podle mezinárodních měřítek nízký.

Zdroj: ČNB (Úvěry poskytnuté rezidentským domácnostem podle účelu (mld. Kč) a podíl nevýkonných úvěrů (%)

Ve zprávách o finanční stabilitě ČNB zdůrazňuje, že banky si zachovávají obezřetné úvěrové standardy a systémová rizika v hypotečním segmentu nevypadají jako spouštěč masivní vlny nesplácení. To znamená, že trh nedostává velký příliv nucených prodejů, který by obvykle dokázal výrazně tlačit ceny dolů.

Proč se trh nemovitostí v Praze udržuje sám

Pražský trh je silný nejen kvůli nedostatku nové výstavby, ale i kvůli kulturnímu modelu poptávky. Podle údajů z průzkumu finanční situace domácností žije přibližně 73 % domácností v Česku ve vlastním bytě nebo domě.

Kromě toho ve struktuře aktiv českých domácností dominují reálná aktiva, především nemovitosti: ČSÚ dříve odhadoval jejich podíl přibližně na 88 % celkového majetku domácností. To je velmi důležité pozadí pro pochopení trhu. V Česku není nemovitost okrajovým aktivem, ale centrálním prvkem rodinného kapitálu.

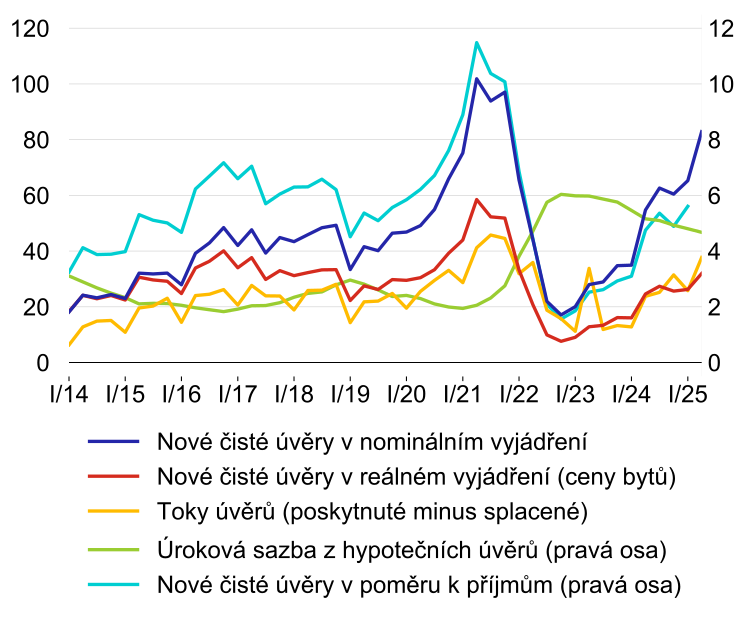

Z této logiky vyrůstá i stabilní investiční poptávka po malých bytech v Praze. ČNB zaznamenává růst poptávky po úvěrech financujících investiční rezidenční nemovitosti a také růst investic domácností do bydlení.

Zdroj: ČNB (Poptávka po hypotečních úvěrech prudce roste a jejich objem je letos druhý nejvyšší v historii; ve vztahu k příjmům je na předcovidové úrovni)

V praxi to znamená, že byt v hlavním městě pro mnoho místních rodin zůstává nejen místem k bydlení, ale i způsobem, jak uchovat kapitál, připravit bydlení dětem do budoucna nebo si zajistit příjem a flexibilitu v důchodu. Dokud takový model zůstává masový, dostává trh dodatečnou podporu zevnitř, a ne pouze ze strany klasických investorů.

Odtud plyne i politický paradox. Společnost chce dostupnější bydlení, ale většina domácností je už tak či onak navázána na hodnotu vlastní nemovitosti. Proto se radikální opatření, která by skutečně mohla rychle a silně zatlačit ceny dolů, politicky téměř vždy ukazují jako krajně nepohodlná.

Na tomto pozadí dílčí reformy, selhání digitalizace a pomalé změny v nabídce trh nelámou, ale pouze podporují jeho současnou setrvačnost. Právě proto už tak dlouho sledujeme stejný trend: Praha zdražuje ne navzdory systému, ale do značné míry díky tomu, jak je tento systém nastaven.

Závěr

Pokud vše shrneme do jedné myšlenky, ceny v Praze rostou především proto, že vnitřní poptávka v hlavním městě zůstává silná, zatímco nabídka se ji snaží dohnat příliš pomalu a příliš draze. Žebříčky nedostupnosti bydlení ukazují reálný problém, ale ne vždy přesně popisují právě Prahu.

Cizinci jsou na trhu přítomni, ale nevysvětlují ho celý. Demografie, migrace, drolení domácností, kultura vlastnictví nemovitostí, stabilní hypoteční trh a byrokratická omezení společně vytvářejí takovou strukturu, v níž se pokles cen stává spíše výjimkou než základním scénářem.

My v Get Home si myslíme, že o pražském trhu je potřeba mluvit právě v této vazbě faktorů. Pak je jasné, proč ani silné vnější otřesy zatím nedokázaly trend na dlouho obrátit. A právě proto jsme v našem nedávném článku o roli ČNB v roce 2026 také uváděli: jednotlivá regulatorní opatření mohou ochladit část poptávky, ale sama o sobě neřeší problém nedostatku nabídky a dlouhého schvalování nových projektů. Dokud tyto základní příčiny přetrvávají, pražský trh zůstane i nadále drahý.